欧yiokx下载(个别涉案超1000亿元警惕“第四方支付”成洗钱通道)

2024-01-11

◆ 一条集“上游信息供给—非法第四方支付—下游黑灰产业”的黑色产业链浮出水面

◆ 犯罪分子利用第四方支付平台,大量买卖或租借银行账户、支付账户,层层转接支付通道和资金链路

◆ 往往以合法面目示人,平台分工更为细化,是一条完整而又隐蔽的产业链

“滴”的一声,扫一扫付款,已经成为越来越多人的消费习惯。

可人们不知道,在支付宝、微信等第三方支付带来高效便捷的同时,网络赌博、诈骗、色情等网络黑灰产业也在暗处蠢蠢欲动。

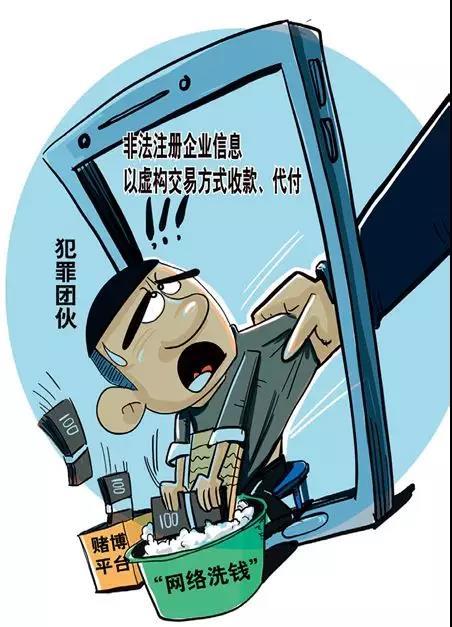

今年5月,福建晋江警方查封通宝支付平台。办案民警介绍,通宝支付是一个非法第四方支付平台,通过层层转账,洗白资金,为涉嫌赌博、诈骗的个人或团伙提供支付服务,从中收取高额手续费。

第四方支付平台又称聚合支付,聚合第三方支付平台、合作银行及其他服务商等接口,非法对外提供综合支付结算业务。

近年来,一些不法分子通过搭建第四方支付平台,大量买卖和租借银行账户、支付账户,注册空壳公司,为电信网络诈骗、网络赌博等提供资金结算服务,个别案件涉案金额超过1000亿元。

受访基层办案民警和业内人士说,打击第四方支付犯罪,面临账户买卖猖獗、法律法规不健全、难以形成监管合力等,需积极探索法律适用范围,提高对账户买卖行为的惩处力度,增强监管合力。

斩黑手 王鹏图/本刊

为网络黑灰产业输血

在公安机关重拳出击、露头就打的背景下,赌博、诈骗、色情等网络黑灰产业,借由悄然兴起的非法第四方支付平台,试图在资金结算环节逃避打击,牟取暴利。

今年3月,通宝支付引起福建泉州警方关注。随后,泉州、晋江两级警方成立专案组。专案组调查发现,以郑某尼为首的犯罪团伙搭建该平台,通过代理商寻找赌博网站、赌客,为违法犯罪活动提供资金通道,共发展100多名代理商、链接2000多家赌博网站,涉案金额特别巨大。

经查,一条集“上游信息供给—非法第四方支付—下游黑灰产业”的黑色产业链逐步浮出水面。

名为支付平台,实为洗钱通道,披着合法外衣的通宝支付是如何运作的?

晋江市公安局办案民警陈晓山说,赌客登录赌博网站充值,平台根据赌客关联的代理商,自动生成支付二维码,扫码后赌资进入平台,平台扣除佣金后将资金汇入赌博网站。平台扣除的佣金,占赌博网站与赌客交易额的1.8%~2.5%,其中0.5%~0.6%归平台,其余归代理商。通宝支付平台运行2个月,资金流水近30亿元。

据警方介绍,第三方支付提供资金清算通道,而第四方支付提供支付基础上的多种衍生服务,通常由个人组建,无支付许可证也可运营,易成为犯罪嫌疑人的金融结算中心。

中国人民银行福州中心支行业内人士表示,聚合支付服务商不需要取得牌照,但不得从事客户资金结算业务。通宝支付只提供资金结算通道,另外也有部分非法聚合支付平台,直接违规提供客户资金结算业务。

百事易(福州)电子商务有限公司开发“51cloudpay”平台,向上连接2家银行机构及8家非银行支付机构的支付通道,向下推广“云付”“盛树宝”APP,提供信用卡套现服务。经查,该公司累计交易额1063亿元,涉及用户545万人。

“网络赌博、电信网络诈骗的资金流量大、交易特征明显,使用自己的银行账户或支付账户交易,容易被风控系统捕捉。”晋江市公安局经侦大队教导员林金福说,犯罪分子利用第四方支付平台,大量买卖或租借银行账户、支付账户,层层转接支付通道和资金链路,以逃避打击监管。

非法支付层层伪装

多位办案民警告诉记者,随着非银行支付行业的快速发展,第四方支付平台犯罪案件近两年显著多发,成为电信网络诈骗、赌博等犯罪团伙套取、漂白非法资金的“绿色通道”。

值得注意的是,这些“绿色通道”往往以合法面目示人,平台分工更为细化,通过层层伪装,形成一条完整而又隐蔽的产业链,打击监管难度大。

今年,福建省顺昌县警方破获一起第四方支付平台案件,共查获银行卡4000余张及大量支付账户。顺昌县公安局网安大队教导员黄浩说,涉案资金在银行、支付账户之间闪转腾挪,还与其他第四方支付平台链接,资金流向上追查了15道、向下追查了24道。

经查,这些银行卡和支付账户由中介购买或租赁,主要来自进城务工人员、无业人员、在校大学生等群体。该案中,银行卡、网银U盾、身份证、手机卡的“四件套”,市场售价800元一套。为了便于持卡人“人脸核验”,不法分子租赁当地人的“四件套”及支付宝账户,由于使用便利、风险低,每月租金近千元。

办案民警表示,一方面,支付账户买卖市场“供需两旺”,形成一条黑色产业链。但相关法律法规不健全,违法成本过低,对出售、出租、出借账户的当事人,公安机关当前缺乏有效治理手段。

业内人士告诉记者,刑法第二百二十五条规定,“非法从事资金支付结算业务的”可按照非法经营定罪,但由于尚无实施细则,一些地方公安机关在侦办第四方支付平台犯罪时,只能按照妨碍信用卡管理罪、网络传销等处置,打击力度大打折扣。

另一方面,监管尚未形成合力。针对账户买卖行为,中国人民银行于今年3月底出台相关规定,明确提出对涉事责任人“5年内暂停其银行账户非柜面业务、支付账户所有业务,并不得为其新开立账户。”但多位基层民警说,目前公安机关与中国人民银行系统尚未建立明确的联动机制,缺少细化方案,这一规定落地难。

联合切断非法支付动脉

非法第四方支付与上下游分工明确,链条环节增多,隐蔽性增强,已成为网络黑灰产业的香饽饽。受访干部和业内人士建议,多措并举、坚决打击,有效切断网络黑灰产业的“动脉血管”。

健全相关法律法规,提高对第四方支付平台违法行为震慑力。针对刑法第二百二十五条有关规定的适用,目前仅有最高检发布的会议纪要,业内人士建议出台司法解释,明确将“非法从事资金支付结算业务”行为按非法经营定罪,细化犯罪构成要件及处罚措施,同时加快推进《非银行支付机构条例》立法。

黄浩等办案民警认为,治理账户买卖行为是釜底抽薪之策,可提高对持卡人的惩戒力度。从法律层面明确个人大量开设账户并出让的行为,并细化规定,将账户使用情况与持卡人的征信、社保等捆绑起来。

其次,加强中国人民银行、公安等部门的沟通协作,建立涉案账户沟通机制,增强监管合力。针对账户出售、出借、出租等行为,泉州市公安局刑侦支队一大队大队长陈宗庆建议,可由各地公安机关收集涉案银行卡,实时提供给当地人行系统,人行系统向各家银行支付机构发书面函件,停止相关银行卡交易活动。

此外,针对个别案件暴露出的支付账户风控薄弱,支付机构应健全风险防控体系。某案件中,犯罪团伙先使用银行账户收款,后因资金异常被银行冻结,随后利用支付宝结算,产生近亿元的资金流水。基层受访民警建议,支付机构应加大投入,健全完善风控体系。

业内人士表示,不能因噎废食,应鼓励具备较强风控能力的银行机构和第三方支付机构,为特定商户提供聚合支付服务,创新提升支付效率,增强支付安全性。LW

原标题:《警惕“第四方支付”成洗钱通道》

文丨《瞭望》新闻周刊记者王成

- 货币供应量(中国广义货币供应量达到300万亿历史时刻,什么概念?有何影响?)

- 今日澳币汇率(澳元汇率单日再跳水 伊朗打以色列0伤害, 却把澳元汇率打下来了)

- 亚洲金融危机(经济风暴袭来,亚洲货币全线崩盘,诸多迹象重现1997年金融危机)

- 人民币兑越南币(介绍越南货币越南盾及人民币与越南盾换算)

- 人民币对加币(人民币市场汇价(4月16日))

- LFG(消息称LFG正寻求超10亿美金来维持UST的币值稳定)

- 门罗币(门罗币:你有矿机你有钱,我换算法还不行吗?)

- ifind(信唐货币经纪停供数据服务,同花顺iFinD回应)

- 比特币矿场(揭秘大渡河边的比特币矿场:矿场主出资千万发电厂内搭厂房,部分无环评未报建)

- curv(PayPal将于第三季度前收购加密货币托管公司Curv)