收到股票股利(注会财管——股票股利、股票分割、股份回购)

2023-11-07

浏览量:次

听课笔记加总结,这部分难度不大,注意理解和区分,是可以拿到分数的。

一、 财管中研究的所有者权益,主要包含以下四个科目,像一件衣服的四个口袋。会计准则中如其他综合收益等在财管中通常不予考虑。

二、 权益分配的行为:

1、 送:股票股利,对于自然人股东来说,属于股利分配的方式,有所得税。

2、 派:现金股利,对于自然人股东来说,属于股利分配的方式,有所得税

3、 转:资本公积转增股本,对于自然人股东来说,不属于股利分配的方式,无所得税。

项目 | 自由现金流 | 资本结构 | 每股收益 | 每股面额 | 股东财富 |

股票股利 | 不变 | 不变 | 下降 | 不变 | 不变 |

股票分割 | 不变 | 不变 | 下降 | 下降 | 不变 |

现金股利 | 减少 | 改变 | 不变 | 不变 | 不变 |

三、 股票股利与资本公积转增股本的比较

1、 不同点:

股票股利 | 资本公积转增股本 | |

会计分录 | 借:未分配利润 贷:股本 | 借:资本公积 贷:股本 |

自然人股东是不交税? | 交所得税 | 不交所得税 |

股利分配的方式? | 属于 | 不属于 |

2、 相同点:

变化 | 所有者权益明细科目 | 变化 |

所有者权益内部结构 | 变化 | |

股票总数 | 增加 | |

每股收益 | 减少 | |

每股净资产 | 减少 | |

每股营业收 | 减少 | |

每股市价 | 减少 | |

不变 | 所有者权益总额 | 不变 |

资本结构 | 不变 | |

每股面值 | 不变 | |

市价比率(三率) | 不变 | |

现金流 | 不变 | |

股票总市值 | 不变 | |

股东财富 | 不变 | |

每个股东持股比率 | 不变 | |

每个股东持股市值 | 不变 |

【真题解析】,2009年有一道多选题有一个选项,“如果发放股票股利后股票的市盈率增加,则原股东所持股票的市场价值增加”,这个选项是正确的,分析如下:

上面表格中可以看出,正常情况下发放股票股利市盈率不变,这个选项有一个假设前提就是市盈率会增加,因此我们要建立在这个假设的前提下来对原股东持股市值的改变进行判断。

每股收益*市盈率=每股市价,每股市价*持股数量=持股市值。发放股票股利后,每股收益在原来的基础上/(1+送股率),持股数量在原来的基础上*(1+送股率),因此市盈率增加,会导致持股市值增加。

四、 股票股利和股票分割的比较

1、 不同点:

项目 | 股票股利 | 股票分割 |

股利分配的方式? | 是 | 不是 |

所有者权益明细科目 | 变化 | 不变 |

所有者权益内部结构 | 变化 | 不变 |

每股面值 | 不变 | 减少 |

理解记忆:

n 股票股利:把钱从一个口袋转到另一个口袋,钱的总数不变,但每个口袋里的钱数量会变化。

n 股票分割:把其中一个口袋里的10张20元的钞票换成20张10元的钞票,钱的总数不变,每个口袋里的钱数量也不变。

2、 相同点:

项目 | 两者都 |

所有者权益总额 | 不变 |

资本结构 | 不变 |

股票总数 | 增加 |

每股收益 | 减少 |

每股净资产 | 减少 |

每股市价 | 减少 |

市价比率(三率) | 不变 |

现金流 | 不变 |

股票市值/股东财富 | 不变 |

股东持股比率/持股市值/股权结构 | 不变 |

五、 股票分割与股票反分割

股票反分割是股票分割的相反行为,不需要单独记忆。

1、不影响股票分割的事项,也不影响股票反分割

2、 影响股票分割的事项,也影响股票反分割

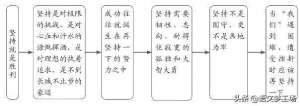

六、 股票回购与现金股利

1、 股票回购:公司自己买自己的股票。

2、 股票回购是现金股利的替代方式,效用相同,意义不同。

股票回购 | 现金股利 |

按资本利得课税 | 按股利收益课税 |

对股东影响不确定 | 稳定到手的收益 |

不属于股利支付方式 | 属于股利支付方式 |

剩余现金流暂时、不稳定时使用 | 剩余现金流持续、稳定时使用 |

每股收益上升 | 每股收益不变 |

相关文章