富安娜股票(富安娜2022年及2023Q1季度财报数据深度解读)

2023-11-07

浏览量:次

一、前言

这家公司引起我注意的是一篇文章,文章提到虽然增速不行,但好在公司这几年经营稳健,股息率保持不错。

其实,我之前已经知道这家公司。因为我购买曹名长的中欧价值,富安娜就是其前十重仓股。之前,也一直没留意这家公司,只是大体知道做家纺的。

这算是第一次把他纳入我的自选股,作为长期跟踪的一个标的,可以当做烟蒂型公司来对待。

二、财务数据分析

图1 营收与扣非净利

1、从最近5年的营收和扣非净利增速来看,公司已经过了高速发展的时情,进入了平稳期。

由于2019年较低的基数,2020年公司依然保持在营收与扣非净利双增长,这个增长持续到2021年。

2022年出现了营收与扣非净利双向下滑,我想与2022年特殊情况存在一定的关系。

2022年营收30.8亿,同比下降3.11%,四季度环比增长69.71%。

扣非净利4.81亿,同比下降6.78%,四季度环比增长94.9%。

历年的四季度相比三季度都出现了较为明显的环比增长,属于正常现象。

相比之下 2023年Q1营收6.2亿,同比下降7.6%,但扣非净利1.03亿,同比增长4.84%。

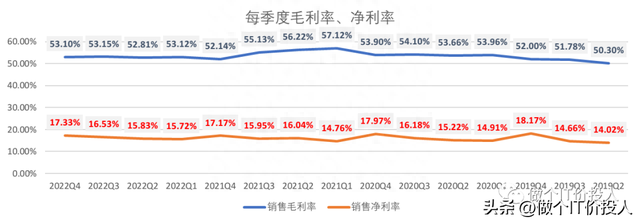

图2 每季度毛利率与净利率

2、公司整体的毛利率还是比较高,有品牌溢价。整体来说,毛利率与净利率都保持相对平稳,没有出现较为明显的大波动。

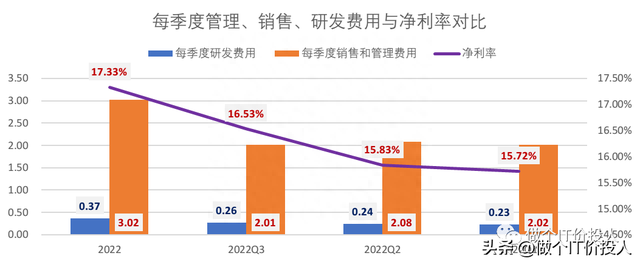

图3 2022年各费用对比

3、四季度公司加大了管理和销售费用,其中主要还是销售费用,再细化分解,提升费用主要来自广告宣传费。

不过有意思的是,公司的毛利率竟然持续走高。

我的理解是四季度成本端下降,推高了毛利率。

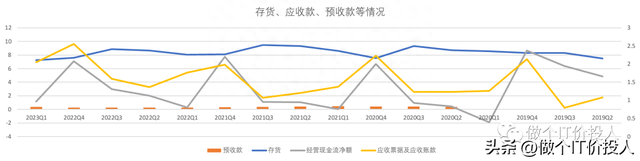

图4 存货、应收款、预收款等情况

4、公司目前的销售模式是直营+加盟店+电商。三者的营收份额在2022年分别是26.88%、23.74%、41.58%。

大头主要是电商,其次是加盟店,最后是直营店。

公司的存货保持相对平稳,2022年财报公司对存货进行了拆分。库存商品中直营渠道占了17.41%,电商渠道37.22%,团购渠道3.98%。公司给加盟商的配送价,估计是成本*毛利率(加价倍率),不存在库存问题。

2022年库存中库存产品占了77%。他的商品不属于高流动性,从库存情况看还是平稳。

5、从应收款的情况来看,基本算是稳定,不过比较特别的情况是每个年度的四季度是应收款最高的时候,三季度反而是相对最低的季节。我想找个跟他买的东西季节有关。

公司的经营活动产生的现金流净额,也是四季度最高。(年底回款)

四季度是一年回款最多,但也是下一年赊账开始。

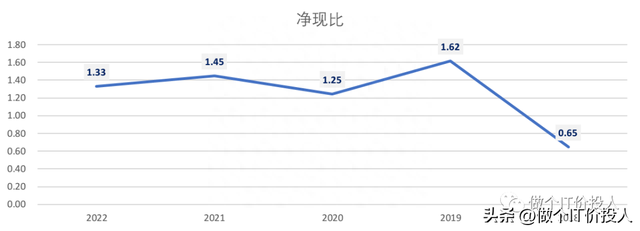

图5 近5年的净现比

6、截至2023年Q1,公司货币资金5.8亿,交易性金融资产是8.32亿,无长短期债务。(个人比较喜欢这样比较干净的财务数据)

公司在2018-2020年有过短期债务,金额不大。

从公司近5年的净现比来看,公司的现金流状况还是相当不错。

7、从产品销售地域来看,营收占比较大的地区主要是华南、华东、西南,占了公司整体的营收70%以上。

2022年三个渠道,加盟店营收略有增长,加盟和电商都有所下降。

从公司目前营收情况来看,前五的客户销售占比是36.94%,与2019年相比多了6%,整体来看还算是比较平稳。

三、总结

1、公司加大了新型面料的研发,其中莫代尔是个人比较喜欢的面料,很舒服。

2、这一次看了富安娜的财报,根据财报介绍,我在京东购买了他们的慢回弹枕头,缓解颈椎问题。具体使用如何,等拿到产品体验就知道,听说口碑评价是不错。

3、我查了2019年公司对于分红定义,如果无重大资金安排,现金分红占利润的80%。而2022年富安娜分红是每股0.6元,分红比例达到了90%以上。2021年基本上也是维持这种状况。这个分红比例金额是相当之高。(我挺喜欢的)

4、我通过杜邦分析法,查看了公司最近5年的ROE,基本维持在15%上下,这个增速还是不错。总资产周转率这些年基本维持稳定,其营业刘润率维持相当高的水准。

富安娜正式纳入中长期跟踪的品种,有机会我也是愿意逢低介入。

个股分析,不构成买卖依据。

相关文章