发行股票的手续费(IPO,财务费用)

2023-11-07

浏览量:次

正文:

6.关于负债

申报材料显示:

(1)报告期各期末,公司合并口径资产负债率分别为89.33%、75.03%和70.53%,母公司口径资产负债率分别为90.57%、76.40%和70.92%,资产负债率较高;

(2)报告期内,公司经营活动产生的现金流量净额分别为-216.10万元、1,564.36万元和1,489.71万元。

请发行人结合资产负债率、各期财务费用、抵押担保情况等分析其偿债能力,发行人是否存在资金短缺等财务风险,是否对发行人持续经营能力构成重大不利影响。

请保荐人和申报会计师根据《深圳证券交易所创业板股票首次公开发行上市审核问答》第四条规定发表明确意见。

请相关内核及质控部门说明已履行的质量把关工作及相关结论。

回复:

一、发行人的说明

(一)结合资产负债率、各期财务费用、抵押担保情况等分析其偿债能力,发行人是否存在资金短缺等财务风险,是否对发行人持续经营能力构成重大不利影响

1、公司资产负债率情况

报告期各期末,公司资产负债率如下:

如上表,报告期各期末公司合并口径资产负债率分别为89.33%、75.03%、70.53%和72.76%,母公司口径资产负债率分别为90.57%、76.40%、70.92%和72.78%,虽整体较高,但除2022年6月30日略有上升外,整体呈持续下降趋势,长期偿债能力不断增强。

2、公司财务费用情况

报告期内,公司利息支出、息税前利润及利息保障倍数如下:

注:利息支出包括计入在建工程的资本化利息部分。

如上表,报告期内公司利息保障倍数分别为6.82倍、31.65倍、15.01倍和3.69倍,整体处于较高水平,公司对利息支付的保障水平较高。

3、公司抵押担保情况

报告期各期,公司因借款抵押、融资租赁抵押担保情况如下:

报告期各期末,公司办理抵押担保的资产总额分别为1,174.35万元、3,320.77万元、11,851.50万元和17,868.35万元,占各期末资产总额比例分别为7.82%、5.36%、16.61%和21.37%,受限资产占资产总额的比例整体较为可控。

2021年末和2022年6月末公司办理抵押担保业务的资产金额及占比提高,主要系公司为建设募投项目,将在建工程以及土地使用权抵押用于取得专项借款所致,抵押的在建工程和土地使用权金额合计8,052.91万元和14,462.31万元。剔除该部分影响后,公司为其他业务经营而办理抵押担保的资产金额分别为3,798.59万元和3,406.05万元,占期末资产总额比例分别为5.43%和4.07%,与其他年度不存在重大差异。此外,公司为募投项目建设而抵押担保取得的专项借款为长期借款,短期内偿债压力较小。

4、公司是否存在资金短缺等财务风险,是否对公司持续经营能力构成重大不利影响公司资金短缺风险较小,不会对持续经营能力构成重大不利影响,具体分析如下:

(1)公司经营状况和盈利能力良好

报告期内,公司实现营业收入分别为9,228.51万元、49,668.38万元、63,935.08万元和20,074.38万元,实现净利润分别为835.56万元、7,994.38万元、6,373.72万元和1,756.91万元,收入及利润规模整体均呈快速增长趋势,良好的经营状况和盈利能力,为公司偿债能力提供重要保障。

(2)公司存货销售顺畅,主要供应商提供给公司的信用期较为稳定

报告期内,公司存货周转率分别为4.43、6.50、6.18和1.85,除2022年1-6月外,整体呈上升趋势,主要系公司产品受到客户认可,订单充裕;同时公司加强生产管理、增强采购计划管控、提升原材料齐套性,带动产品生产、交付加快。顺畅的存货周转,降低了因存货积压导致的资金短缺风险。

2022年1-6月,公司存货周转率下降较多,主要系(1)2022年1-6月受国内新冠肺炎疫情影响,对客户需求和原材料采购等造成不利影响,公司销量下降幅度较大所致;(2)公司为满足下半年订单和需求备货和备料,期末库存金额较大所致。

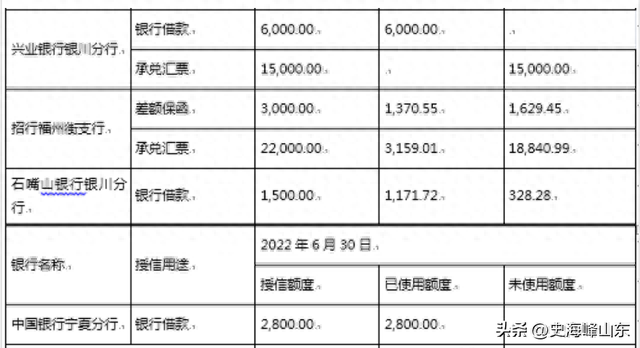

报告期内,公司资信情况良好,与当地银行等金融机构一直保持良好的合作关系,并能够持续获得授信支持。截至2022年6月30日,公司尚有未使用银行授信额度8.39亿元,具体如下:

如上表,截至2022年6月30日,公司拥有包括宁夏银行、兴业银行、招商银行提供的未使用授信额度合计8.39亿元,授信额度较为充足,具备通过存量续借、新增借款、开具承兑汇票等方式来保证公司正常流动资金需求的能力。

综上所述,报告期内,公司经营状况良好、盈利能力较强;存货周转顺畅,因存货积压导致资金短缺的风险相对较低;公司与银行合作关系良好,授信额度较为充足。因此,公司面临的资金短缺风险相对较小,不会对持续经营能力构成重大不利影响。

二、中介机构核查意见

(一)核查程序

保荐人、申报会计师履行了如下主要核查程序:

1、访谈发行人财务总监,了解公司资产负债、利息支出情况及偿债能力;

2、获取公司财务报表、审计报告,分析公司报告期各期末合并口径和母公司口径的资产负债率及变动趋势;

3、访谈公司财务总监,了解公司经营周转资金的主要来源、融资方式、通过抵押担保方式取得的融资金额及对应融资款项下的资产抵押担保情况;

4、获取公司借款台账、借款合同、抵押担保合同,了解公司各项借款下的担保方式,分析各项借款项下抵押担保的资产金额及占公司资产总额的比例变动情况;

5、访谈公司财务总监,了解公司从银行获得的授信额度情况,并取得相应的授信文件,分析公司授信额度的使用情况;

6、获取公司财务报表、审计报告,分析公司经营状况、盈利能力、存货周转情况。

(二)核查意见

经核查,保荐人、申报会计师认为:公司面临的资金短缺等财务风险相对较低,对公司的持续经营能力不构成重大不利影响。

三、请保荐人和申报会计师根据《深圳证券交易所创业板股票首次公开发

行上市审核问答》第四条规定发表明确意见保荐人、申报会计师对照《深圳证券交易所创业板股票首次公开发行上市审核问答》第四条的相关规定,对影响发行人持续经营能力的重要情形进行了逐项核查,具体参见本回复之“1.关于业绩下滑及成长性”相关内容。保荐人、申报会计师认为发行人具有直接面向市场独立持续经营的能力,符合《创业板首次公开发行股票注册管理办法(试行)》第十二条规定的发行条件。

四、请相关内核及质控部门说明已履行的质量把关工作及相关结论

(一)保荐人内核及质控部门已履行的质量把关工作及相关结论

保荐人质控内核部门在项目立项、立项复核、现场检查及内核阶段中重点关注了发行人的偿债能力和现金流问题并查阅了相关工作底稿。保荐人质控内核部门已对上述问题回复履行了必要的质量把控及工作底稿复核程序,质控内核部门认为,项目组执行了必要的核查程序,核查意见发表适当。

(二)申报会计师质控部门已履行的质量把关工作及相关结论

1、质控部门已经按照《会计师事务所质量管理准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》建立了相应的质量控制制度,同时遵照《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》委派了项目质量控制复核人员,项目质量控制复核人员针对项目组就上述事项的核查工作实施了如下质量控制工作:

(1)查阅了项目组获取的公司《货币资金管理制度》《融资管理制度》《对外担保管理制度》等财务管理制度、内部控制制度;

(2)查阅了项目组获取的公司资产清单、抵押资产清单、银行授信等相关文件,复核公司资产抵押情况、抵押担保授信情况;

(3)查阅了项目组获取的风电行业上市公司定期报告,了解公司高资产负债率、销售回款周期长、多以票据结算货款等是否符合行业惯例;

(4)复核项目组编制的销售与收款业务循环中销售与收款的穿行测试和控制测试、截止性测试等底稿。

2、通过上述质量控制工作,质控部门得出以下结论:

项目组对公司偿债能力、资金短缺等财务风险、持续经营能力的核查工作真实合理,相关底稿真实完整。

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)