股票市值与新股申购(沙弥新股申购解析:川宁生物、萤石网络(2022-177))

2023-11-07

浏览量:次

沙弥新股申购解析:川宁生物、萤石网络(2022-177)

今日创业板、科创板各一支标的申购,精析如下:

(1)川宁生物(保荐人:长江证券)301301

发行人属于医药中间体制造企业,主要从事生物发酵技术的研发和产业化。发行人目前产品主要包括硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA 和 7-ADCA)、青霉素中间体(6-APA 和青霉素 G 钾盐)和熊去氧胆酸粗品、辅酶 Q10 菌丝体等。发行人是国内生物发酵技术产业化应用规模较大的企业之一,是抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进的企业之一。

逻辑解析:

①看估值:

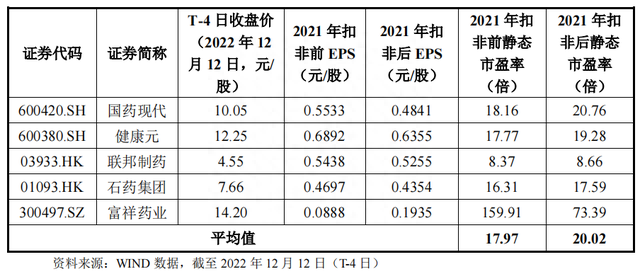

本次公开发行股票数量为22,280.00 万股,发行后总股本222,280.00 万股,本次发行价格5.00元/股,对应标的公司上市总市值111.14亿,对应的发行人2021年经审计的扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为99.80倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2022年12月12日(T-4日)发布的行业最近一个月平均静态市盈率26.51倍,高于同行业可比公司2021年平均静态市盈率。

预计 2022 年实现营业收入的区间为 365,597.26 万元至 376,880.45 万元,同比增长 13%至 17%;归属于公司股东的净利润的区间为 38,191.5 万元至41,100.19 万元,同比增长 243%至 269%;归属于公司股东的扣除非经常性损益的净利润为 42,011.49 万元至 44,920.19 万元,同比增长 132%至 149%。估值水平大幅提升。

②基本面:

发行人属于医药中间体制造企业,主要从事生物发酵技术的研发和产业化。发行人目前产品主要包括硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA 和 7-ADCA)、青霉素中间体(6-APA 和青霉素 G 钾盐)和熊去氧胆酸粗品、辅酶 Q10 菌丝体等。发行人是国内生物发酵技术产业化应用规模较大的企业之一,是抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进的企业之一。

发行人坚持以科技创新带动业务发展为思路,密切注视国际医药中间体发展以及环保处理技术等前沿领域。发行人经新疆维吾尔自治区发改委批准成立了新疆维吾尔自治区微生物发酵抗生素中间体工程实验室,经新疆维吾尔自治区科技厅批准成立了新疆抗生素发酵工程技术研究中心,发行人充分利用这些平台,聚集研发人才,大大增强了企业的科技创新能力。发行人被评定为国家企业技术中心和新疆维吾尔自治区企业技术中心,发行人以研发创新为公司发展的核心驱动力,通过自主创新发行人掌握了生物发酵领域的菌种优选、基因改良、生物发酵、提取、酶解、控制和节能环保等领域的先进技术,在重点技术、重点环节、重点领域实现了关键性突破,行业竞争力得到显著提高。

发行人自创立以来,始终聚焦生物发酵领域的工艺技术革新,特别是抗生素中间体发酵法生产工艺的创新和改进,持续耕耘、不断开拓,努力引领行业技术发展。发行人的创新取得了诸多荣誉,发行人入选工信部 2017 年第一批绿色制造体系示范名单,成为新疆首家入选医药企业;发行人入选工信部智能制造综合标准化与新模式应用项目名单;发行人荣获 2016 年“十二五全国轻工科技创新先进集体”称号;同时成为新疆维吾尔自治区第四批循环经济试点企业;以及被新疆维吾尔自治区科技厅认定为企业技术中心等。

作为国内外知名的抗生素中间体生产企业,发行人开发并应用了诸多创新技术和创新工艺。发行人通过自主创新培育,掌握了高产量菌种制备技术、500立方发酵罐制备与优化设计、生产线高度自动控制、陶瓷膜过滤技术、纳滤膜浓缩技术、丙酮重结晶工艺、复合溶媒回收工艺技术等。尤其是创造性地使用500 立方米生物发酵罐,为当前最大的抗生素及发酵中间体发酵罐,解决了超大发酵罐的设计建造、发酵液溶氧供给、无菌控制、营养传递和相关配套设施的瓶颈难题,大幅度提高了单批产量和效率,规模化效益明显。此外,发行人在生产车间设计和在线控制设备技术领域的高起点及高度集成性,也奠定了发行人在行业内的优势地位。

截至报告期末,发行人技术研发人员 119 人,整体研发团队创新水平高、实践经验丰富。发行人目前正在牵头制定抗生素菌渣无害资源化及抗生素残留检测系列国家、团体标准,承担或参与了 8 项国家及省部级重大科技项目。发行人在技术创新方面取得的成果,使其在抗生素中间体生产技术领域的优势地位更加突出。

报告期内发行人在发酵技术产业化领域不断实现新的突破,技术水平在新产品产业化过程中得到全面提升和改进,业务规模持续壮大,科技创新能力稳步提高。

发行人在聚焦生物发酵领域的工艺技术创新和改进的同时,秉持环保先行的理念,加大环保投入力度,不断提升环保治理水平,在抗生素生产尾气处理及菌渣无害化处理方面取得了丰硕的研发成果。在治理抗生素尾气异味方面,发行人创新性采取了一系列尾气异味治理工艺技术措施,发行人因此申报的“生物发酵抗生素生产尾气处理技术集成及应用”荣获新疆维吾尔自治区 2016年度科技进步一等奖;2018 年 1 月,发行人经生态环境部同意建立国家环境保护抗生素菌渣无害化处理与资源利用工程技术中心,并于 2021 年 1 月通过国家生态环境部验收。

③看募投:

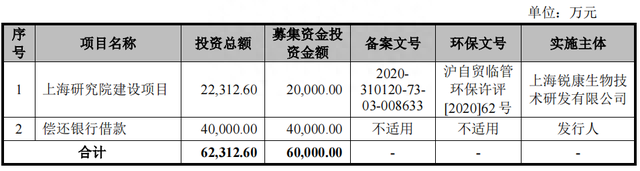

按本次发行价格 5.00 元/股、发行新股 22,280.00 万股计算,预计发行人募集资金总额为 111,400.00 万元,扣除预计发行费用约 9,231.69 万元(不含增值税)后,预计募集资金净额约为 102,168.31 万元。募集资金投资项目如下:

“上海研究院建设项目”建成后将增强发行人整体研发实力,有利于发行人吸引合成生物学、系统和计算生物学、酶催化等相关工业生物技术领域的高端人才,深入开展与生物发酵相关产品的各项前沿领域开发研究。

综上,公司所处行业景气度尚可,募投成长空间一般,估值在业绩驱动下趋于合理,破发概率相对较低。

(2)萤石网络(保荐人:中金公司)688475

本公司致力于成为可信赖的智能家居服务商及物联网云平台提供商。面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

逻辑解析:

①看估值:

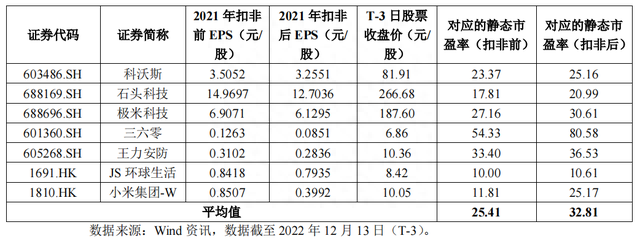

本次公开发行股票数量为11,250 万股,发行后总股本56,250 万股,本次发行价格28.77 元/股,对应标的公司上市总市值161.83亿,对应的发行人 2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 40.80 倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平。

公司预计 2022 年可实现营业收入区间为 402,603.89 万元至 466,172.92 万元,同比下降 5.00%至同比增长 10.00%;预计 2022 年实现的归属于母公司股东的净利润区间为 27,042.77 万元至 36,958.45 万元,同比下降 40.00%至 18.00%;预计 2022 年扣除非经常性损益后归属于母公司股东的净利润区间为 23,796.97 万元至 32,522.52 万元,同比下降 40.00%至 18.00%。估值水平有所下降。

②基本面:

本公司致力于成为可信赖的智能家居服务商及物联网云平台提供商。面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

在各类物联网设备中,视频类设备能够获取海量的数据和密集的信息。以视频IoT 设备感知的信息为基础,结合人工智能、大数据、云服务等新一代信息技术,能够发展出具备智能化应用能力的视觉技术。发行人自成立以来,致力于挖掘视觉技术的应用价值,始终坚持将视觉技术作为产品的核心特色,围绕视觉能力打造其智能家居产品的差异化优势。针对消费者用户,发行人坚持以视觉交互形式的智能家居产品为基础,通过多元化的增值服务和开放式 AI 算法切实赋能用户的智慧生活;针对行业客户,发行人聚焦于自身擅长的视觉技术,依托萤石物联云平台,通过开放平台帮助客户推进智能化转型,或协助客户开发面向复杂场景的解决方案。

2021 年度,本公司各类智能硬件销量近 2,000 万台,在智能家居摄像机、智能猫眼、智能门锁等智能家居产品的细分领域均处于市场领先地位。截至 2022 年 6 月末,萤石物联云平台接入 IoT 设备数超过 1.82 亿台,萤石物联云平台用户数量突破 1 亿名,月活跃用户近 4,000 万名,“萤石云视频”应用中的平均月付费用户数量超过 170 万名,开放平台注册的境内外行业客户近 24 万名。

③看募投:

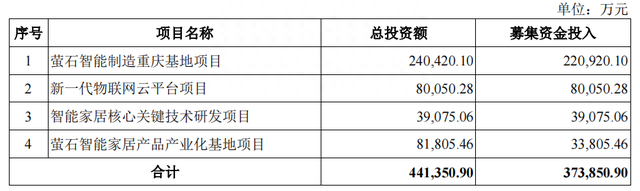

发行人本次募投项目预计使用募集资金 373,850.90 万元。按本次发行价格 28.77 元/股和 11,250.0000 万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为 323,662.50 万元,扣除预计约 11,525.97 万元(不含税)的发行费用后,预计募集资金净额约 312,136.53 万元。募集资金投资项目如下:

萤石智能制造重庆基地项目将充分利用公司现有的生产技术,购置先进生产及检测设备,引进专业技术人员,加强人员技能培训,扩大产品生产规模,并且在产品生产过程中加强质量管控,提高产品质量和生产效率,提升发行人的资产独立性。

新一代物联网云平台项目主要功能定位是进行物联网云平台的开发。公司拟基于现有的研发技术,重点通过对物联网平台化升级达到以下两个目标:

(1)提升公司在增值服务、隐私计算、视音频 AI 算法等云平台服务技术方面的核心竞争力;

(2)在满足公司自有产品服务需求的基础上,加大物联网云平台的开放力度,完善智能家居产品的开放接入体系,提升用户端应用的快速构建能力和开放平台的扩展能力。

智能家居核心关键技术研发项目系对现有智能家居产品做进一步完善,对创新品类产品进行技术研发,并对核心基础技术进行研发升级,项目建成后不仅有利于提升公司基础技术能力,为前端产品开发提供支撑,还有利于完善研发平台化建设,增强公司科技创新能力。

萤石智能家居产品产业化基地项目有利于解决发行人目前存在的物业匹配度低、综合成本高、增租扩租不确定性高等问题,增强发行人的资产独立性,并通过地方优惠政策支持购置新地块自建产业化基地,可更好的控制运营成本,满足公司中长期的发展需求,并为员工提供稳定、舒适的办公及配套场所。

④看管理:

截至 2022 年 11 月 11 日,海康威视持有发行人 60%的股份,系发行人的直接控股股东。最近两年,发行人控股股东未发生变更。截至 2022 年 6 月 30 日,电科集团通过其全资子公司中电海康持有海康威视36.08%的股份,通过其下属中电五十二研究所持有海康威视 1.92%的股份,通过其全资子公司电科投资持有海康威视 2.46%的股份,合计持有海康威视 40.46%的股份,为海康威视实际控制人。电科集团通过海康威视间接控制发行人 60%的股份,为发行人实际控制人。

综上,公司所处行业景气度较高,成长空间较好,国资背景加持,但估值高于行业及可比公司且业绩进一步下滑,存在一定破发概率。

结论:今日稳健投资者均建议观望,激进投资者可参与川宁生物、萤石网络申购。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)