股票价格记录(8月首日美股仅道指涨,离岸人民币一度失守719元,理想汽车收盘新高)

2023-11-07

浏览量:次

美国7月ISM制造业指数46.4,连续第九个月萎缩,弱于预期的46.9但略好于前值46。就业分项指数为三年新低,新订单和物价支付指数均较前值有所上扬。

美国6月JOLTS职位空缺降至958.2万人,创2021年4月以来的两年多新低,预期960万,前值从982.4万下修至962万,意味着就业需求走弱,但仍符合劳动力供应紧张的状况。

有分析称,随着新订单逐渐改善,7月美国制造业似乎稳定在较弱水平,同月Markit制造业PMI指数终值持平初值于49,新出口订单创去年5月来最高,输入价格指数扭转萎缩趋势。

同时,6月职位空缺和裁员人数同比下滑,说明企业仍在留存高技能工人,表明失业率不太可能很快飙升,有经济学家解读为正朝着美联储青睐的“经济软着陆”正轨发展。

德国7月失业率意外下降,6月欧元区失业率6.4%为纪录低位,均显示出欧洲劳动力市场的韧性。但7月欧元区制造业PMI终值42.7,呈现2020年新冠疫情爆发以来的最快萎缩速度。

明年票委、亚特兰大联储主席博斯蒂克在美股尾盘表示,不预计9月份有必要加息,美国经济增速正在有序放缓,通胀的影响广泛程度已显著缩窄,至少到2024年下半年之前都不预计降息。

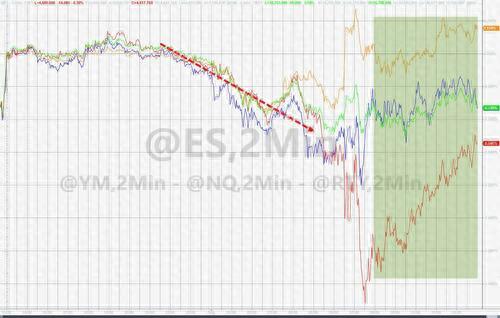

美股仅道指涨,道指刷新近18个月最高,美国超导涨60%,理想汽车创收盘新高

8月1日周二是8月首个交易日,美股仅道指高开,开盘近一小时美股指数全线走低,道指一度抹去近120点的涨幅短暂转跌,其他股指全天保持跌势且尾盘跌幅收窄,纳指最深跌0.9%。

截至收盘,道指连涨三日,刷新去年2月9日以来最高,标普和纳指止步两日连涨,标普失守去年3月30日来最高,此前两大指数均在约两年来首次连涨五个月:

标普500指数收跌12.23点,跌幅0.27%,报4576.73点。道指收涨71.15点,涨幅0.20%,报35630.68点。纳指收跌62.11点,跌幅0.43%,报14283.91点。纳指100跌0.25%。

标普11个板块多数下跌,公用事业跌1.3%,可选消费跌1.2%,日用消费品和能源跌0.5%,电信服务跌0.3%,科技板块则涨不到0.1%,工业涨0.32%。

美股仅道指涨,道指刷新近18个月最高

明星科技股多数下跌。元宇宙”Meta转涨1.3%,重新逼近去年1月来最高。亚马逊跌1.5%,奈飞微跌,均脱离近两周高位。周四财报的苹果跌0.4%,无缘收盘历史新高。微软涨0.1%,进一步远离一个月低位,谷歌A跌0.9%脱离去年4月来最高。特斯拉跌超2%逼近一个月低位。

芯片股午盘后跌幅收窄。费城半导体指数微跌,止步三日连涨并脱离去年1月来的近19个月最高。AMD涨2.8%至两周最高,盘后涨超5%,二季报向好且预计三季度数据中心两位数百分比增幅。英特尔跌超1%后转涨,重新逼近一年高位。英伟达跌1.5%后跌0.5%,仍徘徊两周高位。

AI概念股齐涨。C3.ai再涨超5%,连涨三日至六周最高。昨日涨超11%的Palantir Technologies再涨近1%,刷新2021年11月以来最高。BigBear.ai涨超7%至四周最高,SoundHound.ai涨超2%,进一步脱离近四个月低位。

热门中概追跌美股大盘。ETF KWEB跌2.8%,CQQQ跌近2%,纳斯达克金龙中国指数(HXC)跌2%,下逼7700点并脱离2月7日以来的近六个月最高,7月曾累涨近20%。

纳斯达克100成份股中,京东跌3%,拼多多涨0.3%,百度跌近2%。其他个股中,阿里巴巴跌2%,B站跌6.6%,腾讯ADR跌近2%。蔚来和小鹏汽车均跌超4%,蔚来脱离近十个月最高,理想汽车涨3.7%创历史最高,此前“蔚小理”相继公布7月交付数据。

银行股指均跌约1%,脱离3月8日危机后的高位。行业基准费城证交所KBW银行指数(BKX)5月4日曾创2020年10月以来最低,7月累涨超11%。 KBW纳斯达克地区银行指数(KRX)脱离3月9日来最高,7月累涨超18%,5月11日曾创2020年11月来最低;SPDR标普地区银行ETF(KRE)5月4日曾创2020年10月来最低。

其他变动较大的个股包括:

美国超导涨近67%后收涨60%,连涨五日至2021年11月来最高,盘前曾大涨150%,近期韩、美相继声称发现室温超导材料,分别涉及铅磷灰石与石墨烯。

道指成分股、制药巨头默克二季度因收购生机科技公司Prometheus Biosciences陷入亏损,但亏损幅度小于预期,重磅抗癌药物Keytruda和HPV疫苗Gardasil销售强劲令收入超预期。股价盘初涨近3%后转跌超1%,逼近四个月低位。

另一道指成分股、重机械制造商卡特彼勒涨近9%至历史最高,创2020年3月来最大单日涨幅,二季度盈利和营收均超预期,得益于设备需求和主要细分市场的销售额增加。

制药巨头辉瑞涨超2%后转跌超1%,至三周新低,二季度盈利超预期但营收较市场预期少了超5亿美元,主要由于新冠病毒产品的销量暴跌。

优步跌5.7%失守两年新高,创去年10月11日来最大跌幅,二季度收入同比增14%但逊于预期,公布史上首个GAAP营业利润和首次季度自由现金流超过10亿美元,对三季度展望也利好。CEO预计未来每个季度都会实现盈利,帮助其IPO上市的首席财务官将于2024年1月离职。

美国廉价航空捷蓝跌超10%后收跌超8%,至近两个月最低,二季度业绩符合预期,但三季度预计亏损和营收同比下滑,由于消费者青睐出国旅游,将全年盈利展望至少砍半。美联航、美国航空、达美航空和西南航空等大型航空公司也普跌超2%。

挪威邮轮跌近17%后收跌12%,至一个月新低,二季度财报利好但对三季度指引疲软,竞争对手皇家加勒比邮轮一度跌超3%,上周曾上调全年盈利预期,嘉年华邮轮一度跌超7%。

“美股加密货币交易所第一股”Coinbase一度跌超9%,美国曼哈顿一家联邦法院裁定某些加密资产无论在何种情况下出售都是证券,与7月对瑞波币在某些时刻并非证券的裁定截然相反。

雅诗兰黛跌近3%,重新逼近2020年5月来最低,花旗警告未来几个季度的亚洲业务困难带来短期压力,下调评级从“买入”至“中性”。

欧股普跌,德、法、意大利股指均跌约1%。泛欧Stoxx 600指数收跌0.89%,接近抹去7月26日来涨幅,汽车和金融类股跌超1.4%领跌。

欧元区Stoxx 50指数跌1.4%,止步三日连涨并脱离2007年10月底以来最高。德国股指连续两天跌离收盘历史新高,俄罗斯MOEX指数收复3100点,再创去年2月俄乌冲突爆发以来最高。

德国DAX 30指数收跌1.26%,法国CAC 40指数收跌1.22%,意大利富时MIB指数收跌0.97%,英国富时100指数收跌0.43%。图

欧美长债收益率升幅更大,10年期美债收益率最高涨10个基点并升破4%

无惧制造业数据不佳,欧美国债收益率周二集体上行,且长端收益率涨幅更大,美国财政部即将大规模供应长债,以应付不断膨胀的预算缺口。

对货币政策更敏感的两年期美债收益率最高涨超4个基点并上逼4.92%,徘徊三周高位。10年期基债收益率涨超10个基点并升破4%整数位心理关口,升破4.05%至7月10日来最高。

同时,30年期长债收益率也跃升10个基点,两年/10年期关键美债收益率曲线倒挂收窄至86个基点,为7月13日以来的近三周最小倒挂水平。

欧元区基准的10年期德债收益率升超6个基点并上逼2.56%,两年期收益率升超2个基点,尾盘均徘徊日高,负债较深外围国家基准的10年期意债收益率升超8个基点至4.20%。

10年期英债收益率升约9个基点上逼4.40%,两年期收益率升近6个基点至5.06%。市场认为美联储和欧洲央行9月或均暂停加息,周四英国央行加息25、而非50个基点的概率升至60%。

油价止步三日连涨失守逾三个月高位,美油一度跌穿81美元,布油短线失守84美元

7月强劲涨幅触发获利了结,油价周二转跌并止步三日连涨,失守4月中旬以来的逾三个月高位。此前投资者一直押注下半年全球石油供应收紧,以及中国与印度引领的需求端增长。

WTI 9月原油期货收跌0.43美元,跌幅0.52%,报81.37美元/桶。布伦特10月期货收跌0.27美元,跌幅0.32%,报84.91美元/桶

美油WTI最深跌1.16美元或跌1.4%,一度跌穿81美元,昨日曾涨1.5%创4月14日来收盘新高。国际布伦特最深跌1.52美元或跌1.8%,一度失守84美元,昨日曾涨超1%至4月13日来最高。

美油7月累涨15.8%,创去年1月以来最佳单月涨幅,布油涨14.2%,为一年多来最佳表现。有分析指出,市场在过去一个月可能已经超买,油价短期内面临回调风险。

不过,多项数据显示供应端持续收紧。全球最大燃料消费国美国的燃料需求升至2019年8月来最高,本周五的OPEC+会议或令沙特将自愿减产100万桶/日延长至9月份。媒体调查显示,7月OPEC石油产量降幅90万桶/日创三年来最大,沙特恪守减产承诺。

欧洲基准的TTF荷兰天然气期货周一涨7%,周二再涨0.6%仍不足30欧元/兆瓦时整数位关口,7月累跌超25%。ICE英国天然气周一涨近5%,周二转跌2.6%,7月累跌超27%,并一度逼近2021年9月以来的近两年最低。

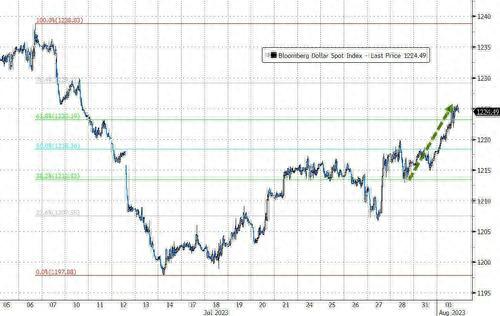

美元升破102至三周新高,离岸人民币一度跌超440点失守7.19元,比特币跌穿2.9万

衡量兑六种主要货币的一篮子美元指数DXY涨0.5%并升破102关口,创7月10日以来的三周盘中新高,从7月19日之前跌穿100至15个月最低反弹了2.3%,或为股市持续走强带来阻力。

美元7月累跌1%且连跌两个月,美元兑日元为今年3月份以来首次月度累跌,兑欧元和英镑均跌约1%且为连续第二个月下挫,主要由于市场预期美联储将宣布加息周期结束。

但巴克莱股票策略师克里希纳(Venu Krishna)本周认为,在全球经济增长前景出现明显改善迹象之前,美元不会进一步走弱,短期内更容易出现反弹。

欧元兑美元小幅下跌并失守1.10,徘徊三周低位。英镑兑美元跌0.6%并跌穿1.28,日元兑美元最深跌0.9%并失守143关口,均创7月7日来最低。

离岸人民币一度失守7.19元,较上日收盘最深跌超440点,至一周低位。澳大利亚联储连续两个月暂不加息,澳元兑美元跌1.7%创3月初以来最大单日跌幅,抹去7月份累涨0.9%。

主流加密货币普跌。市值最大的龙头比特币一度跌1%并跌穿2.9万美元,创六周新低,7月累跌约4%。第二大的以太坊也跌1%并下逼1840美元,7月累跌3.4%。瑞波币一度跌3%,美国证监会SEC对币安和Coinbase提起诉讼中被列为潜在证券的代币Solana、Cardano和Matic齐跌2%。

现货黄金跌超1%失守1950美元,徘徊三周最低,工业金属下挫,芝加哥小麦连跌五日

受到美元和美债收益率携手走高的打压。COMEX 10月黄金期货收跌1.51%,报1959.20美元/盎司,7月曾累涨超2%。COMEX 9月白银期货收跌2.58%,报24.326美元/盎司,7月曾累涨超8%。

现货黄金最深跌24美元或跌1.2%,失守1950美元整数位,至7月12日以来的近三周低位,止步两日连涨。7月曾累涨48美元或涨2.5%,为四个月来最佳单月表现。

7月普遍累涨的伦敦工业基本金属周二多数下跌:

昨日涨近2%的经济风向标“铜博士”跌200美元或跌2.3%,接连失守8800和8700美元两道关口,脱离4月20日以来的逾三个月新高,7月曾涨超6%,为一月份以来最佳单月表现。

昨日涨2.7%的伦铝跌1.2%,失守5月19日以来的逾两个月最高。昨日涨2.7%的伦锌小幅收涨,持续刷新5月上旬以来最高,7月两种金属均累涨超6%。

伦铅再度小幅下跌,仍离一个月高位不远。伦镍小幅上涨,站稳2.2万美元上方,徘徊五周高位,7月曾累涨约9%,伦锡跌超900美元或跌3.2%,失守2.8万美元至一个月新低。

芝加哥玉米连跌六天,小麦期货连跌五天,大豆连跌三天后转涨。小麦期货跌2%,玉米跌超1%,彭博谷物分类指数连跌六日至44.8432点,6、7月曾两次涨穿50整数位心理关口但未能守住。

本文来自华尔街见闻,欢迎下载APP查看更多

相关文章