有色金属股票行情(明日行情走势预测:美联储如期加息25BP,有色金属涨跌分化)

2023-11-07

浏览量:次

l 今日有色金属市场行情分析

上证指数从上周五大涨到今日高位回落,但总体涨幅依然较大,发改委推出促消费政策20条提振市场,有色金属震荡偏强走势;其中:沪铜涨0.99%、沪铅涨0.09%、沪铝涨0.03%、沪锌涨1.53%、沪镍涨1.77%、沪锡跌0.05%,沪镍涨幅最大;随着政治局为下半年道路指明方向,促销费,提振需求,改善经济环境为主力,对有色金属有较大的利好效应,不过我们不能盲目乐观。有色金属真正需要的是实际需求,只有政策提振是不够的,下方没有支撑,近期关注市场需求是否有明显的提升。

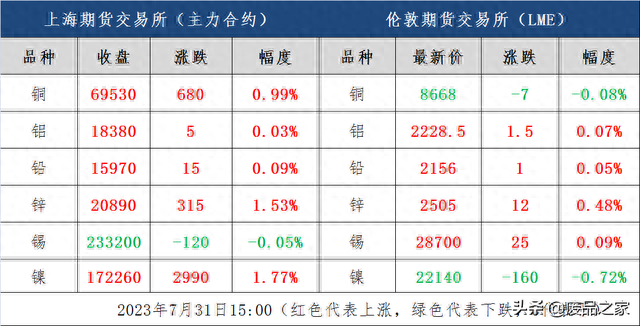

l 现货市场

l 期货市场

l 明日有色金属市场行情走势预测

铜

今沪铜主力高开高走。截止日内收盘沪铜主力2309合约收至69530(+680,+0.99%)。周五晚间受美国PCE通胀数据超预期降温影响,沪铜实现高开,日内市场情绪保持乐观,价格震荡上行。当前海内外宏观均偏暖,早间国内七月制造业PMI数据超预期回升,内需表现亮眼,综合PMI保持扩张态势。国内政治局会议带来的乐观情绪仍未消退,且近期政策频出,权益市场涨势不断。隔周上期所库存大幅回落,周度降库超20%,现报61290吨。宏观、基本面均有上行动能提供,沪铜偏强运行。主力继续关注七万整数位附近压力。

铝

截止收盘,沪铝主力2309合约收涨18380,涨幅0.03%;日内铝价窄幅震荡为主,近月合约价差再度拉开,当月冲击1.85万压力位;短期而言,由于宏观压力释放,随着政策预期冲击延续以及低库存的保持,预计期铝仍存在一定回暖空间,关注震荡区间1.82-1.86万内;此外从库存角度来看,目前国内市场供需已进入短暂“平衡”状态,但在后续复产冲击加持下,供强需弱仍有可能发生,中远期拖累价格走跌;按需备货,货商逢高出货。

铅

沪铅午后继续窄幅震荡,主力合约2309收于15970,涨15,涨幅0.09%。现货铅价上涨25元,维持1.57万上方。受原生铅炼厂检修和再生铅炼厂原料稀缺的影响下,铅锭社库累积现象放缓。但终端需求在高铅价下未有明显改善。料短期沪铅在1.6万附近震荡,铅价在1.56-1.59万高位震荡。

锌

今沪锌主力围绕2.08万上方横盘震荡为主,截止三点收盘,沪锌主力2309合约收于20890,涨315,涨幅1.53%,当月2308合约收于20950,涨330,涨幅1.6%,美国经济有望软着陆,市场对全球经济衰退预期减弱,提振股市信心,同时国内稳房产促经济信心坚定,双重提振下期锌快速冲高,但需求清淡现状未改,高价下现货市场成交平平,恐对锌价继续冲高形成拖累,另周内欧美多项经济数据即将公布,建议暂观望。

锡

今日,内外盘锡价走势略有分化,外盘伦锡震荡走高,截止下午三点,伦锡收涨0.58%报28840美元;日内沪锡则小幅回调,尾盘虽跌幅有所收复,报23.32万一线,期锡价格暂处于震荡区间内运行,周二先继续关注22.8/22.9区域支撑力度;现货市场,今锡价调整幅度不大,下游企业采购情况一般。

镍

国内宏观政策加大对房地产扶持,利好金属市场,日内沪镍高开后,高位横盘,收盘涨2990至172260,较上周五收盘价高约两千,金川集团上调出厂价3500,现货市场镍板升水进一步下滑,金川镍升水将至2000附近,俄镍陷入平水,镍板升水创2022年以来最低水平。尽管升水下调,但下游依旧多持观望,贸易商表示出货困难,成交较淡。

产业链中,镍矿、镍铁市场有所改善,硫酸镍市场依旧供过于求,不锈钢价格虽较高,但下游需求较弱,且这些产业环节中,利润及镍元素价格远低于纯镍,依旧对纯镍构成利空影响。纯镍市场产量持续提升,下游需求疲软,据说近期铸造业领域买镍增多,不过供需基本面利空局面未改,且宏观利好刺激难以动摇这一现状。

从盘面来看,沪镍下方支撑较强,低位反弹速度较快,技术信号偏强,但沪镍高位,资金也并未进一步拉升,沪镍合约总体持仓量创5月中旬以来新低,这有助于降低空单挤兑风险。从沪镍环境来看,价格处在高位,资金拉升容易令镍价获得巨大涨幅,令空单有所畏惧,但另一方面,基本面利空压力也较大,短期走势难预测,暂维持区间震荡预判,沪镍波动区间16.7-17.5万,高位可极少量持有长线空单。

相关文章