零开头的是什么股票(每天一只股票——京东方A(000725SZ))

2023-11-07

浏览量:次

【基本情况】

股票名称:京东方A

股票代码:000725.SZ

华为产业链主营业务:面板

现价:4.03(2023年6月15日,截止发稿日,+0.00%)

所属行业:电子/光学光电子/面板

上市时间:2001-01-12

实控人:北京市人民政府国有资产监督管理委员会

第一大股东:北京国有资本运营管理有限公司

第一大股东持股比例:10.64%

总股本:382亿

总市值:1539亿

流通股本:373亿

流通市值:1503亿

营收构成(2022年报):楼显示器件业务:88.53%;物联网创新业务:15.27%;智慧健康服务:1.23%;其他:-5.03%

【公司简介】

公司是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司,核心业务包括显示器件、智慧系统、健康服务。产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、数字信息显示、健康医疗、金融应用、可穿戴设备等领域。公司在北京、重庆、安徽合肥、四川成都、绵阳、福建福州、厦门、江苏苏州、内蒙古鄂尔多斯、河北固安等地拥有多个制造基地,在美国、德国、英国、法国、瑞士、日本、韩国、新加坡、印度、俄罗斯、巴西、阿联酋等多个国家和地区设有子公司,服务体系覆盖欧、美、亚、非等全球主要地区。公司坚持“技术领先、全球首发、价值共创”的创新理念。

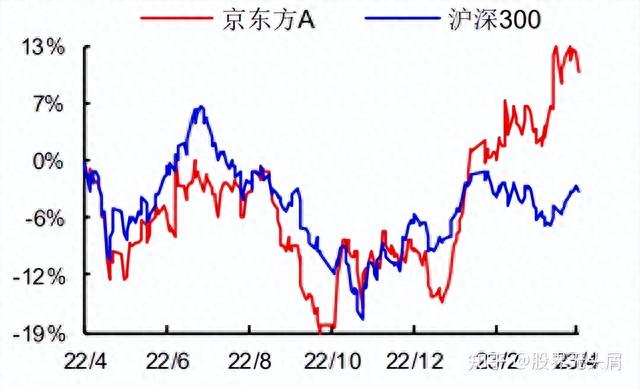

【市场表现】

【基本财务情况(RMB)】

项目 | 2021 | 2022 | 2023(预期) |

营业收入(百万) | 221,036 | 178,414 | 212,754 |

营业收入增长率(%) | 63.06 | -19.28 | 19.25 |

归母净利润(百万) | 25,961 | 7,551 | 9,529 |

归母净利润增长率(%) | 415.54 | -70.91 | 26.20 |

每股收益(元) | 0.68 | 0.20 | 0.25 |

每股经营性现金流净额 | 1.64 | 1.13 | 0.69 |

ROE(归母) | 18.13 | 5.55 | 6.54 |

PE | 6.40 | 22.00 | 20.56 |

PB | 1.16 | 1.12 | 1.14 |

【核心观点】

2022年,公司全年实现营业收入1784.1亿元,同比减少19.3%;实现归母净利润75.5亿元,同比减少70.9%;实现扣非归母净利润-22.3亿元,同比减少109.3%。

行业弱周期致显示主业经营受损,22Q4 盈利显现好转。自 2021H2面板行业景气度高位回落以来,海外通胀及宏观环境震荡等因素持续抑制下游需求修复,同时受供给端高库存水平影响,面板市场价格短期内降幅超过 50%,致使上游厂商收入与利润深度承压。报告期内,公司主营显示器件业务收入为1579.5亿元,同比减少22.55%,毛利率下降 18.4pct 至 7.97%。其中,国内营收与毛利率分别同比下滑 21.99%和 16.74pct;海外市场中,亚洲地区收入同比下降34.47%,毛利率水平下降 17.41pct 至 11.79%,美洲市场收入显著增长 47.75%,但毛利率降幅达 18pct 以上。随着行业供需关系改善,面板价格逐渐于 22Q4 企稳回升,公司利润端也于同期明显修复,单季度归母净利润水平较 22Q3 提高约 35.6 亿元。

LCD 市场份额稳固,MLED 与传感业务增长亮眼。作为半导体显示行业龙头,公司在 LCD 各主流应用保持全球份额首位。报告期内,公司创新应用领域整体出货量同比增长超过 40%,拼接屏、车载应用领域出货量全球第一,中小尺寸 AMOLED 销量同比增长 34.6%,市场份额(12%)超越 LG 显示,达到全球第二位。此外,相较传统显示器件收入缩减,公司同期 MLED(Micro/Mini LED)新型显示与传感业务显著放量,营收同比分别增长 84.79%和 41.80%,其中直显 COGP0.9、COB P0.9-1.5 全系列产品,以及 VR 终端 2.48/5.46 寸项目等均实现多品牌客户量产及交付。

“1+4+N+生态链”架构清晰,多元业务协同赋能优势彰显。公司聚焦显示器件、物联网创新、传感、MLED、智慧医工等领域,围绕核心半导体显示业务多元化布局,形成了“1+4+N+生态链”的发展架构,各业务间技术与产品相互协同赋能,不断促进产业规模扩大与整体实力提升。目前,基于显示行业周期修复,新型技术应用逐渐成熟等趋势考虑,公司在以下层面具有突出优势:1)LCD/OLED 全球份额领先,同时随着在车载、智能手机、折叠屏领域稳健发力,有望持续贡献收入增量,提升品牌竞争力;2)积极拓展 MLED 新型显示业务,把握行业发展趋势。其中,公司于 2022 年 11 月控股华灿光电,快速补充 LED 芯片关键技术,建立完整的 MLED 技术体系,为后续项目提速奠定坚实基础;3)深入推进数字化转型,不断提高运营效率与经营效益,促进公司长期高质量发展。

总结:随着行业景气度逐渐回升,公司显示主业有望实现较快修复,同时受益于下游各终端需求释放,公司凭借技术与产品力优势,市场份额及竞争力或将进一步提升。

【风险提示】

下游需求恢复不及预期;客户导入不及预期;行业格局好转不及预期;面板价格持续波动;行业竞争加剧;海外通胀持续抑制需求修复。

【盈利预测、估值】

结合2022年年报及2023年一季报,2023/24/25年EPS预测 0.25/0.42/0.47元。伴随2023年LCD面板价格、稼动率有望温和回升,同时公司持续发力OLED、MLED等业务,给予公司2023年20.56xPE,对应目标价5.14元。

【声明】

本文仅限于交流,不构成投资建议。

相关文章