惠理基金股票(广发控股出手买入惠理集团)

2023-11-07

浏览量:次

如果广发证券和惠理集团能够实现很好的协同效应,优势互补,或许动态来看,这笔收购能够实现物超所值。但所面临的文化共融、控制回撤,以及规避港股显著加大的波动,仍是需要解决的问题所在。

本刊特约作者 明辉/文

6月1日晚,广发证券发布公告称,公司全资子公司广发控股(香港)有限公司拟以低于10亿元人民币的总对价,购买惠理集团不超过3.69亿股普通股(最终购买的股份数量和比例以交割时为准)。截至公告披露日,本次交易各方已签署股权购买协议。本次交易对方为惠理集团股东Cheah Capital Management Limited(一家由惠理集团主席谢清海设立的信托)及叶维义。

惠理近年业绩不佳

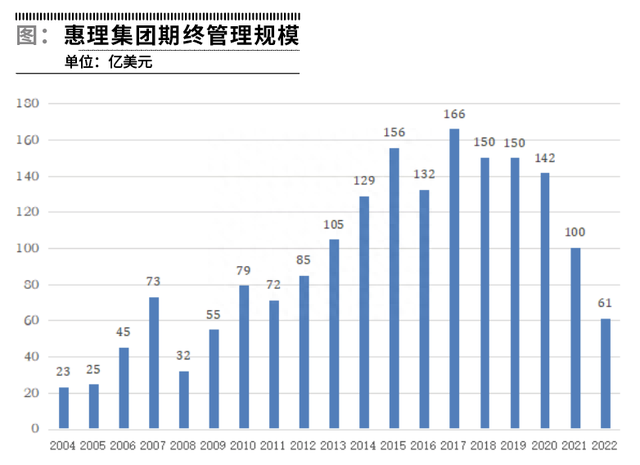

公开资料显示,惠理集团成立于1993年,于港交所主板上市,总部位于香港,并通过在马来西亚、新加坡、英国、中国香港地区设立全资子公司持有当地金融监管机构发出的金融业务牌照。业务方面,主要从事资产管理业务,为机构和个人客户提供投资服务和产品。截至2022年末,惠理集团资产管理规模为61.45亿美元。惠理集团的创始人谢清海,被称为“香港巴菲特”,曾为一名财经记者,其经历富有传奇色彩,其一手创办的惠理集团是香港本地首屈一指的资产管理公司。

不过,近年惠理资产管理规模有所滑坡,截至2023年3月底,惠理的资产管理规模在64亿美元左右。2022年惠理集团业绩大幅下滑,甚至“腰斩”。3月29日,惠理集团发布2022财年年报。报告期内公司实现营业收入6.61亿港元,同比下降53.01%,归属母公司净亏损5.44亿港元,同比止盈转亏,基本每股收益为-0.30港元,2021年同期实现净利润4.58亿港元。

在股权方面,目前惠理集团已有中资券商的股东背景。Wind资料显示,谢清海持有惠理集团25.42%、创始合伙人叶维义持有16.35%,海通国际资产管理(香港)有限公司是其第三大股东,持股比例为10.28%。

值得注意的是,创始人谢清海先生已经69岁,叶维义先生已经64岁。此次两人合计出让约20%的股份,广发控股将会成为最大单一股东,加之两位创始人年事已高,似乎有逐步退出之意。

广发证券寻求国际化布局

市场对广发证券本次溢价收购的质疑此起彼伏,主要在于惠理集团近年经营业绩较差。回望后者的发展历史,其资管规模在2017年达到历史纪录的166亿美元,而近6年的资管规模呈现出逐年下滑的态势,截至2022年底,公司的资管规模已经萎缩到61亿美元,退回到2009-2010年间的水平。

资管规模下滑,核心原因是公司的业绩不佳,一方面源于公司投资以港股为主,而香港市场自2018年以来显著受到国际环境的影响,交投持续下滑;另一方面,可能也与公司自身原因息息相关。从历史业绩来看,旗舰基金惠理价值基金1993至今回报3369%,同期恒指涨幅466%,年化收益率12.9%,这份长期业绩看起来是优秀的。基金成立29年,有9年出现亏损。但从2015年这8年,有5年出现亏损,同时波动增大,导致近8年的年化复合收益率降到3.8%。

也有分析机构持正面态度,考虑此次交易后,广发证券将有望对惠理集团施加影响,且受2022年市场行情显著下行,惠理集团当年出现亏损的影响,当前估值基本处于历史低位,此次收购价较为合理。

惠理集团资管规模萎缩,其股价也回到了2009年的水平。广发证券收购价格虽然溢价近30%,相当于1.2倍PB,确实也不算高。以PB估值来看,惠理集团目前的估值1倍PB,比2008年金融危机时还要低。公司作为资管平台,轻资产商业模式,以现金和交易性金融资产等流动资产为主。

以另一种资管行业特有的AUM(市值/资产管理规模)来看,2009年11月9日,美国资产管理公司AMG受让惠理高层5.05%的股权,当中,谢清海7073.8万股、苏俊祺504.5万股、洪若甄504.5万股,合计8082.8万股,每股作价3.45港元。惠理其时管理规模388亿港元,交易价格相当于0.14倍AUM。2011年7月6日,AMG再度增持惠理集团4959万股或2.82%股份,每股作价6.06港元,相当于0.15倍AUM,持股量增至7.81%。

相比此次广发证券收购,每股3港元,以截至2023年3月底惠理资产管理规模在64亿美元左右计算,交易价格为0.11倍AUM。再对比一个内地资管行业的公开交易价格,2011年,中信证券转让华夏基金51%股权,估值163亿元,华夏资产管理规模1790亿元;华夏基金总资产29.73亿元,净资产23.45亿元。华夏基金2011年实现营业收入28.40亿元,净利润达到6.67亿元,交易市盈率为24倍,AUM为0.09倍。

因此,综合PB和AUM两种估值方法来看,广发证券此次收购价格静态来看并不高。对于本次收购,广发证券表示,该交易是根据公司发展战略,积极响应服务国家粤港澳大湾区战略及人民币国际化的部署,有助于增强公司境外资产管理业务的竞争能力,提升公司国际化水平。惠理集团主席谢清海也表示,此次股权出售将有利于公司在内地和香港地区的长远发展,并且广发证券能够为惠理集团的客户提供更好的投资解决方案和服务渠道。

从双方的表述来看,如果能够实现很好的协同效应,优势互补,惠理集团拥有品牌声誉和海外牌照优势,广发证券能够为惠理集团对接国内客户和A股投研支持,若后续能够产生良好的化学反应的话,或许动态来看,这笔收购能够实现物超所值。目前惠理集团有202名员工,香港145人,内地42人。

或面对的风险

但此次收购或将面临的风险也包括,首先,广发证券与惠理集团能否实现文化共融。

目前,广发证券按交易中持有的股份大约20%,只能施加重大影响,并不能实现控制,内地与香港在企业文化和投研文化上均有差异,双方能够顺利融合很关键。即便广发证券后续想要实现控股,继续增持股份,也要面临这一问题。资管行业的特殊性在于其核心资产是人才,一旦出现文化和理念的冲突,人员出现动荡在所难免,那么势必会影响基金业绩,本来惠理集团的资管规模就已经萎缩60%,业绩如果继续表现不佳,则会出现资管规模继续萎缩,甚至继续出现类似2022年大幅亏损的情形。

其次,惠理集团需要做好业绩,至少控制好回撤。

市场和公众有一个错误的认知,高收益是资管公司的核心。其实不然,资管公司的核心竞争力是控制风险(控制回撤),把风控做好,收益自然而来。资本市场盈利和亏损是非对称的,下跌和上涨是几何级数关系,亏钱比赚钱容易的太多了,赚80%,回撤40%就不赚钱了;一旦亏40%想回到不亏钱就要涨接近70%。

一旦产生大的回撤,之前所有的高收益都被抹平;5年400%的高收益,一个50%的回撤,客户实际复合收益率只有13%。高收益率的曲线存在比较大的尾部风险,出现大回撤的可能性本身就比较高。比如此前号称“女版巴菲特”的Cathie Wood的ARK基金近几年靠特斯拉、比特币和生物药等新经济创造了高收益,2016-2021年初上涨超过10倍,但随后到2022年底最大回撤超过80%,收益率迅速变得平庸之极,而基金投资者大部分都出现了巨亏。实现长期稳定的收益更重要,而不是有过山车一般的体验。

惠理基金同样如此,公司在2017年资管规模达到新高,但随后2018年、2021年和2022年出现的-23.1%、-6.6%和-28.1%的亏损之后,尽管2019年和2020年连续两年实现30%+的复合收益,但实际上若在2018年初买入惠理价值基金,则到2022年底5年实际亏损6%。而5年不赚钱的基金显然无法让任何投资人满意,因此在这五年间,惠理集团的资管规模迅速下滑63%,并且主要的萎缩发生在2021年和2022年连续两年亏损的期间。

经历2018年和2022年两年全行业亏损的今天,我们应该明白,资产管理的核心不是高收益,而是如何经营风险、控制回撤。

最后是港股市场的自身问题,近年波动显著加大。

香港市场身处欧美和中国内地的桥梁位置,其表现深受欧美和中国政治经济的共同影响,参与的机构对国际环境高度敏感,一旦有不确定的事件发生时,纷纷避险离开。自从2018年以来国际环境陡变,港股这几年的波动率在加大,交投日益冷清。这是惠理集团面对的大环境,将来宜适度分散市场,向A股和美股等流动性更好的市场提高投资比例。回看A股十年的变化,总市值从20万亿元增长到目前的80万亿元,十年增长4倍;上市公司的数量由2500家增长到5000家左右,显然80万亿元的体量更适合惠理集团这样的机构投资,并且A股上市公司目前的信息披露质量也已经超过港股。

此前,已经有众多欧美投资明星和机构折戟港股。虽然目前港股市场整体估值几乎是全球最低,中期或许会有反弹的可能性,但是港股市场本身的流动性问题、信息披露问题和上市公司质量,相比A股和美股,竞争力正在变弱,除非有较大力度的改革、以及中资机构主导港股的定价权等情形出现,否则难有本质的改变。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及股票)

相关文章