海通集团股票(海通国际:给予国金证券增持评级,目标价位1039元)

2023-11-07

浏览量:次

海通国际证券集团有限公司近期对国金证券进行研究并发布了研究报告《2022年报&23年一季报点评:IPO储备丰富助推投行业绩,一季度自营大幅反转》,本报告对国金证券给出增持评级,认为其目标价位为10.39元,当前股价为9.43元,预期上涨幅度为10.18%。

国金证券(600109)

投资要点:公司投行业务排名靠前,IPO储备丰富。加码研究业务,并以投行为牵引、研究为驱动推进各项业务协同增效。投资策略稳健,取得较高投资收益。2023年一季度公司自营业务大幅反转助推业绩提升。目标价10.39元,维持“优于大市”评级。

【事件】国金证券发布2022年度及2023Q1业绩:1)公司2022年全年实现营业收入57.3亿元,同比-19.6%;归母净利润12.0亿元,同比-48.3%;对应EPS0.32元,ROE4.2%。第四季度实现营业收入16.6亿元,同比-24.9%。归母净利润3.8亿元,同比-51.8%。2)2023年一季度业绩:实现营业收入19.5亿元,同比+114.0%;归母净利润5.97亿元,同比+380%;对应EPS0.16元,ROE1.90%。

2022年及2023年一季度市场活跃度下降,经纪业务出现下滑。2022年全市场日均股基交易额10030亿元,同比-9.3%。2023年一季度全市场日均股基交易额9633亿元,同比-10.5%。股基交易额的下滑影响公司经纪业务收入。2022年经纪业务收入16.5亿元,同比-15.9%,占营业收入比重28.7%。公司代销金融产品收入1.89亿元,同比-41.7%,占经纪业务收入11.4%,代销金融产品规模3779亿元,同比-7.1%。公司两融余额1045亿元,较年初-17.4%,市场份额6.79%,同比-0.12pct,全市场两融余额15404亿元,较年初-16%。2023年一季度经纪业务收入3.9亿元,同比-2.8%。

投行项目储备丰富,项目管理和执业质量持续强化。2022年公司投行业务收入17.0亿元,同比-6.0%。股权业务承销规模同比+2.3%,债券业务承销规模同比-11.3%。股权主承销规模246.6亿元,排名第13;其中IPO13家,募资规模113亿元;再融资13家,承销规模134亿元。债券主承销规模812亿元,排名第21;其中公司债、企业债、ABS承销规模分别为577亿元、94亿元、75亿元。2023年一季度投行收入4.0亿元,同比+14.3%。股权业务承销规模同比+13%,债券业务承销规模同比+40%。股权主承销规模35.5亿元,排名第15,其中IPO6家,募集金额27亿元,再融资2家,募集金额8.6亿元;债券承销规模251亿元,排名22,企业债承销规模7.2亿元,公司债承销规模217亿元。截止至2023年4月25日,国金证券IPO储备项目24家,排名第7,其中两市主板7家,北交所2家,科创板11家,创业板4家。

2022年资管规模提升,结构融资业务具有先发优势。2022年公司资管收入1.4亿元,同比+20.9%。截止至2022年末资产管理规模1782亿元,同比+40.3%。2023年一季度资管业务收入0.24亿元,同比-24%。

目前公司资管已发行产品的投资类型涵盖权益单多、量化投资、固定收益、固收+、FOF/MOM等,结构融资业务凭借国内首批参与的先发优势,基础资产覆盖企业应收账款、租赁资产、保理资产、REITs、CMBS等诸多类型,并在多个细分领域处于行业前列。

2022年自营拖累整体业绩,2023Q1大幅反转。2022年公司投资收益(含公允价值)2.2亿元,同比-87.8%;第四季度投资收益(含公允价值)1.3亿元,同比-73.6%。随着2023年市场好转,2023Q1自营业务迎来反转,公司投资收益(含公允价值)7.17亿元,同比扭亏为盈。

投资建议:我们预计公司2023-25E年EPS分别为0.60/0.65/0.70元(原2023-24为0.54/0.60元),BVPS分别为8.66/9.21/9.82元(原2023-24为9.03/9.60元)。参考可比公司估值水平,我们给予其2023年1.2xP/B(原为2022年1.3xP/B),对应目标价10.39元(-6%),维持“优于大市”评级。

风险提示:交易量持续走低,权益市场波动加剧致投资收益持续下滑。

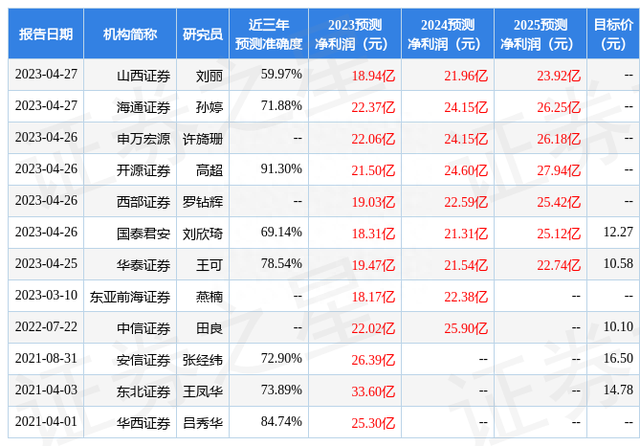

证券之星数据中心根据近三年发布的研报数据计算,开源证券高超研究员团队对该股研究较为深入,近三年预测准确度均值高达91.3%,其预测2023年度归属净利润为盈利21.5亿,根据现价换算的预测PE为16.26。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为10.8。根据近五年财报数据,证券之星估值分析工具显示,国金证券(600109)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)