股票重新定价(背水一战:经济分析新范式与资产定价新周期(上))

2023-11-07

浏览量:次

01

发展条件的变化

从中美贸易战,再到疫情三年,我们都深刻地认识到了世界经济运行的深层逻辑已经在悄然间发生了巨变。很多过去分析范式、逻辑实则不再成立,需要重新反思、重新构建。

一是“货币水世界”的退潮。2008年次贷危机后,美联储救市,以此开启了十余年、总计三轮的货币“大放水”。在过去的十几年中,我们已经逐渐适应了全球“货币水世界”。2020年新冠疫情再次改变了历史的轨迹,美国启动“直升机撒钱”。“MMT”(现代货币理论)的经济学实验虽然迅速解决了美国疫后的经济修复问题,却成为高通胀的重要原因(当然我认为不是最主要原因),CPI同比涨幅创40年新高。因此美联储也不得不自2022年起采取令人惊骇的货币政策收缩来打压日趋高企的国内物价。高通胀在未来相当长时间会制约各国中央银行的货币政策。全球经济的一个重要背景性条件彻底改变,紧平衡货币时代来临,大宽松时代结束。

二是脱钩导致全球供需错配。割裂甚至敌对的大国关系是全球化逆转的权力动因。“欧美通胀”而“中国过剩”成为了新常态。中国入世以后,全球形成了“中国生产、欧美消费”的稳态格局。中国获得了广阔的市场,发达国家进口了物美价廉的中国的商品。中国制造是“大繁荣”经济的基石,也是高增长、低通胀、低波动的支撑。2018年“特朗普冲击”,是中美关系质变的标志。脱钩正在发生,供应链被割裂、碎片化,世界经济格局被动式重塑,“中国生产、欧美消费”的格局面临解体。“高通胀、高波动、低增长”会成为世界经济的新常态。

三是第一驱动力的缺失。百年变局中的挑战是一点一点发生的、累积的。

从短期看,2023年的经济形势其实并不乐观。以所谓“三驾马车”的分析范式来看,2022年呈现出了“出口强、投资平、消费弱”的增长格局。但对于2023年来说,外需下行出口是否还能继续维系?疫情形成的“疤痕效应”是否会制约企业投资、制约居民消费?更不要说可能到来的诸如地方财政危机、地缘政治危机等黑天鹅了。2023年对疫情来说虽是雨过天晴,但是对经济来说挑战还很多,无论是企业家还是政策部门,都要做好“背水一战”的准备。

从长期看,国内产能过剩是现实问题和未来挑战。中国的产能有多大?人口的老龄化和负增长,进一步加剧了产能过剩的压力。对于中国的产能过剩问题,学界与政策界提出了非常多的解决方式,比如国内大循环、乡村振兴、消费刺激。总结起来,都是延续着通过扩大内需以解决外需不足的整体思路,与1990年代末如出一辙。入世和城镇化解决了1990年代末期的难题,也促成了中国经济一轮大繁荣,但这次呢?当然,笼统的去说改革也可以,但改什么?怎么改?谁来改?都是大难题。我们也曾经提出过可以通过类似于美国“MMT”的方式来解决,但似乎很难形成共识和政策措施,很多资深学者也对这一思路提出了批评。这很正常。然后,怎么做呢?应该怎么做,我们可以长篇大论,实际怎么做,才是要害。

的确,中国市场大、韧性强。但这一次,中国经济就像一个在长坡前的雪球,需要一个“第一驱动力”,一个“入世”这样量级的驱动力,才能滚得起来。

在上述经济分析范式下,我们似乎可以探讨很多问题,提出很多建议。思想市场的活跃,以及一个从讨论到共识到决策的过程和机制至关重要。然后很遗憾,我们现在只能聚焦在资本资产市场去深究,一个可能的结论是:或许中国资产定价的新周期要来了。

02

股市回归基本面

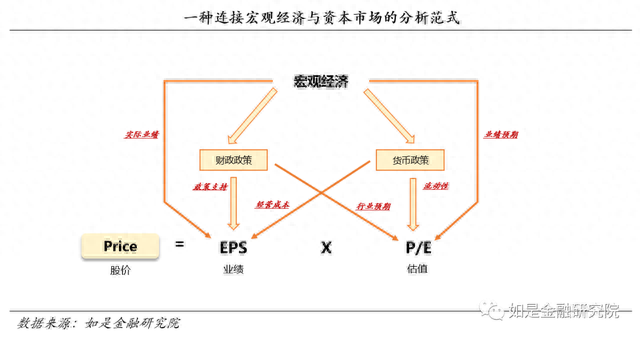

大家应该都有印象,在传统投资学教材针对于美股市场的分析范式里,总有一句似是而非的判断:股市是经济的晴雨表。这一判断对于经济运行范式相对稳定、资产定价逻辑基本固定、投资者较为成熟的英美市场,并无什么不对。但是对于中国市场来说,“股市是经济的晴雨表”这一论断就未免过于武断。一是中国的资本金融市场开始建设实则仅有三十余年,在这三十余年中无论是中国经济,亦或是大陆市场的投资者,都处于成长探索的状态,因此也难以谈及所谓分析范式的稳态;二是A股市场在过去很长一段时间都采取了审批制、核准制,这段历史周期内市场处于类似于“供销社”的商业模式之下,优质投资标的供给与需求屡次错配,进而定价逻辑十分紊乱、变化无常。因此,全面实行注册制确实是意义重大。

上述原因最终也导致我们在对于中国大陆市场股票指数复盘时发现,在A股市场的分析中宏观经济和指数走势是具有一种模糊且坚韧的联系关系,但是这一联系关系的机制却很难说清。我们曾经也试图通过一些方式来在二者之间建立联系,但回顾以往行情时我们也不得感慨中国股票市场的波谲云诡与不规范性。

我们根据以往的经验总结:中国大陆股票市场指数通常以2-4年为一个定价周期,每一周期内股票资产定价的主逻辑各不同,且最终通常以熊市完成周期与定价逻辑之间的切换。这一现象也直接导致了以英美市场为基础建立的资本市场分析范式在A股市场经常失灵。跟踪分析后我们认为,刚刚过去2022年很可能是自2019年以来这一轮定价周期的终末之年,必须要理解自2023年中国重新开放后的长、短时间跨度的宏观经济脉络,才有望理解2023年可能到来的新定价周期内生性逻辑。

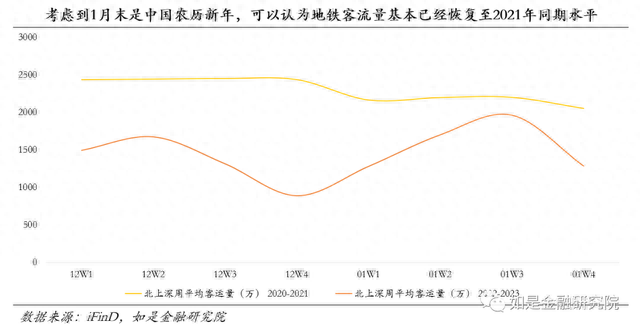

在短期视角下,对于2023年的经济形势仍不宜过度乐观。我们认为本轮跨年牛市主要是由中国重新开放所主导的预期牛市。在去年,我们对于A股指数做出了“谨慎乐观”的短期作多判断。至此几十天后上证综指震荡上涨7.61%(对应2022年12月25日3045.87点,2023年2月1日3277.59点)。我们认为此轮牛市是由于疫情快速达峰对行情产生了一定支撑作用。此前我们将中国大陆疫情“闯关”周期的不确定性视为制约2023年A股市场表现的一项重要尾部风险,部分偏远城市能否短期完成疫情脱敏是经济恢复与市场预期扭转的重要因素。

然而由于2022年末至2023年初仍是疫情动态清零后的脱敏期,居民活动半径与人流量在这一到两个月内仍是决定市场预期的关键因素。通过跟踪北、上、深这三个一线城市的地铁平均客运量的高频数据(当然这一A股核心矛盾未来大概率会在短时间内转移),我们发现此轮疫情达峰之后人口流动性恢复效果实则强于此前预期。针对于这一段上市公司业绩披露真空期,中国股票市场的估值上攻也印证了这一观点。

但对于一至两个季度以上的时间周期来说,中国宏观经济基本面难以支撑这一“强预期”共识。这在前文已经论述过。所以面对较强的市场预期,并无想象般强劲的经济基本面是2023配置资产的“逆风”。在相对孱弱的经济基本面之下,考虑到国际安全局势、可能面临的地方债务风险与已然下行空间不多的无风险利率同时掣肘货币与财政政策,对中国政府来说2023也是背水一战的一年。基于“强预期+弱现实”的基本背景,我们认为很多人期盼的大牛市似乎很难出现。

(管清友为如是金融研究院院长、华鑫证券首席经济顾问)

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)