股票 预测 模型(量化选股:一致预期模型)

2023-11-07

浏览量:次

一致预期是指市场上对某股票有一致看法,看多或者看空,在众多分析师一致预期下,投资者会产生羊群效应,大量买入或者大量卖出,从而使得某股票持续上涨或者持续下跌,这就是一致预期选股的基本原理。

一致预期选股策略采用分析师的评级数据来构建相应的组合,试图找出最适合的一致预期参数。

一、基本概念

股票的长期收益并不仅仅依赖于实际的利润增长情况,还取决于实际的利润增长与投资者预期的利润增长之间的差异。持续的成长性可以消弭估值的泡沫,只有超预期的成长性才能带来价值重估的机会,从而才可能获得更高的估值水平,因此带来更多的投资收益。

从历史经验来看,市场热衷于追捧一致预期看好的股票,而摒弃预期不好的股票;同时,市场也会迎合那些未来有高成长预期的股票,并因此提升个股或行业的估值水平。也就是说,市场预期本身很重要,因此我们可以利用市场的一致预期数据去挖掘投资的机会。

这里采用朝阳永续的一致预期数据来分析市场的反应。该数据主要指基于各券商分析师调查的上市公司盈利预期数据平均值,该指标的核心目标是力图权威地反映市场对公司未来盈利的预期水平。在海外,它是投资者在上市公司年报发布前后的重要投资参考依据。

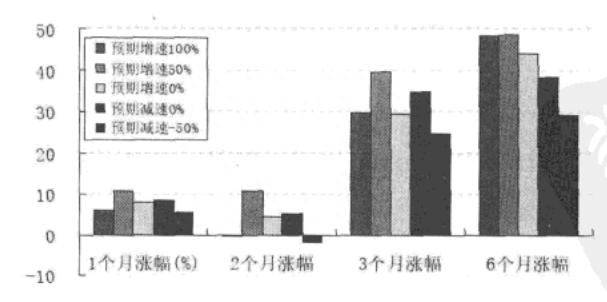

釆用沪深300的样本股票做分析,来看一看一致预期数据在投资组合方面的效果。由于敬据区间的限制,仅仅考虑其提供的2006年度的一致预期EPS数据,以此作为参考,分析结果如图1所示。

图1 2006年预期EPS相对于2005年实际EPS的增速

1. 超预期带来的超额回报

从2006年的一致预期EPS与实际EPS的对比来看,实际EPS大于一致预期EPS(即“超预期”)的股票在年报后1~6个月区间的平均收益好于低于预期(即实际EPS小于一致预期EPS)的股票的表现。

更为细致的观察,可以看到:超预期100%以上的股票在年报后2〜6个月的平均收益远远高于超预期低于50%及低于预期的股票的同期平均收益,超预期越多的股票在年报后的走势越好(平均收益)。

2. 一致预期代表市场的情绪

从历史来看(业绩公告前一年的股票走势),年报后业绩超预期的股票在过去一年的平均收益水平低于那些低于预期的股票同期的表现,也就是说由于预期与实际情况的不同,超预期股票和低于预期的股票在年报公布前后的表现正好相反。

而从预期增长和预期减速来看,预期增长的股票在一年内的平均涨幅要高于预期减速的股票同期的表现。因此在市场一致预期偏于乐观的情绪下,股票走势也反映出这种情绪;反之,悲观的预期即带来较低的收益。

可以看到,年报后1〜3个月,本来预期增长的股票在年报岀来后的平均表现不如预期减速的股票同期的表现;年报后半年的表现,才可以看到预期增长的股票的表现好于预期减速的股票的表现。

3. 理想与现实

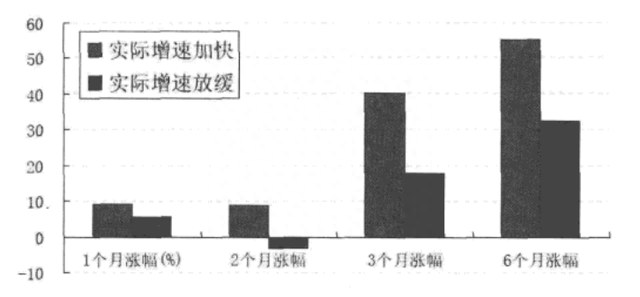

对于一致预期增长(即2006年一致预期EPS高于2005年实际EPS)的股票,可以发现如果实际增长速度(即2006年实际EPS相对于2005年实际EPS的增长速度)加快的话,亦即超于一致预期,那么这些股票在年报后1~6个月有良好的表现。另外,对于那些一致预期增长的股票,发现如果实际增长速度放缓,即低于一致预期增长速度,那么这些股票在年报后1〜6个月的表现欠佳;前者好于后者同期的表现,分析结果如图2所示。

图2 2006年EPS预期增长程度和收益率的关系

这充分证明了一个道理,即分析师的判断是有价值的,虽然这个价值不会在发布研究报告的当期立刻体现出来,但是在经过一段时间后,他们的研究会逐步影响市场,从而推动相应的投资组合在未来一段时间的良好表现。这个中间的时间差可能与投资者的决策流程有关,因为大型机构投资者从收到研究报告到转换成相应的市场行为,需要一个较长的时间。

对于那些一致预期减速(即2006年-•致预期EPS低于2005年实际EPS)的股票,可以发现,2006年度实际EPS为増长的及实际EPS减速放缓的股票在年报后1~2个月的表现要好于实际减速加快的股票同期的表现。

因此可以得出结论,成长性是产生投资回报的源泉,而市场的情绪也是推动市场前进的不可或缺的力量。市场的一致预期本身就代表着市场对未来的一种看法、一种判断、一种情绪,能够持续成长的股票可以给投资者带来投资回报,但只有能够带来惊喜(超预期)的股票才能持续地给投资收益增添光彩。

二、策略模型

国外很多数量化投资研究机构都会釆用一致预期数据构造选股的模型,以充分把握市场的看法和市场的情绪,从而至少获取可观的阶段性收益。

其中比较有名的是Columbine Capital的预期选股模型(Expectational Model,EM),从该模型的历史表现来看,过去10年此模型选股组合的年超额回报率达到4%。

1. 传统EM模型

Columbine Capitol的预期选股模型主要利用一致预期数据构造五大指标,即分析师预期的一致性指标、分析师调整预期的信心指标、分析师调整预期的幅度指标、超预期水平及预估的期望回报率等。

EM模型首先按照各个指标对个股进行打分评级,然后通过最优梯度选股策略来决定各个指标间的关系,从而得到最后的评级,以此做出买入或卖出的指令。这5类指标综合性地考虑到市场一致预期的方方面面,从预期一致性的衡量到分析师的信心,从调整幅度到超预期的水平,这些指标都能够充分地衡量市场的看法,把握市 的情绪。对未来预期收益的估计,也反映在模型之中,以此反映市场给予个股估值水平的高低。另外,预期增速处于中等水平的股票在年报后的表现更好、更稳定。

2. 修正EM模型

在修正EM模型的建模过程中,将釆用综合评估法和多因子模型来替代。在指标选取方面,主要借鉴Columbine Capital预期选股模型(EM)的指标设计体系。然而,国内的一致预期在指标数据的釆集上,很难获得一致预期方面更为详细的数据,因此只能设计替代的指标体系。

该修正模型仍然釆用朝阳永续所提供的一致预期EPS数据(按照朝阳永续的一致预期算法,对机构影响力和时间影响力进行双重加权),并做进一步的加工、整理和分析。朝阳永续一致预期数据所构造的一系列指标的计算方法和含义如下。

(1) EG: —致预期EPS的增长速度(EPS Growth)。每个月度,提取市场对下一年度的EPS预期的增长数据。EG指标反映市场中卖方分析师对个股下一年度EPS的增长预期,预期越高自然理应获得更好的回报。EG越大,分析师越看好个股的未来成长速度。

(2) RC:卖方分析师在调整预期EPS时的信心(Revision Confidence)=每个月可以看到分析师对下一年度EPS预期的调整状况。设定EPSa为分析师当月对下一年度EPS的预期值,EPSB为分析师上一个月对下一年度EPS的预期值。RC釆用以下计算公式:

可以看到随着时间的变化,分析师依据当前的股价基础也对未来的预期EPS做出适当的调整,这也反映出分析师对未来EPS预期调整的信心水平。RC越大,说明分析师有可能非常有信心认可个股未来的每股收益水平;反之则信心欠佳。

(3) RA:分析师对个股未来EPS水平的乐观态度。用分析师对下一年度一致预期EPS高过历史上平均EPS的水平来表示。对于未来预期EPS高过历史平均EPS(釆用前两年的EPS平均值)的那些股票,分析师对其未来成长持乐观态度;对于未来预期EPS低于历史平均EPS (釆用前两年的EPS平均值)的股票,分析师则持悲观态度,即不看好其未来的成长水平。

(4) AN:关注个股的分析师数量。釆用log(1+分析师数量)来给出AN的值。对个股关注的分析师数量越多,那么市场对它的了解程度也越深,市场对它的追捧程度也可能更大。如果分析师的数量越多,那么反映市场的情绪可能更加合理和准确。而关注的分析师数量越少,那么一致预期的数据可信度可能会低一些,当然并不是说这些股票质地不好。仅从分析师数量的多少不可能辨别股票的优劣,但是可以反映出市场追捧的情绪。

(5) ANV:关注个股的分析师数量的变动率。用当月AN值减去上月AN值来表示。若XNV为正,则表示关注这只股票的分析师数量在增加;ANV越大,分析师数量增加得越多,关注度可能越大。若ANV为负,则表示关注这只股票的分析师数量在减少,关注度可能在减弱。,

(6) EY:预估的EPS回报率。用当月分析师对下一年度EPS的一致预期值与上月收盘价的比值来计算EY值。这个比率是市场分析师对当前股价水平所能获得未来EPS水平的看法。EY越大,表示分析师更加看好未来的回报率;EY越小,表示分析师可能不太看好这只股票未来EPS的回报率水平。从EY角度来看,可以评价预期未来的EPS水平是否能支撑现在的股价水平。在这里,EY的倒数就是未来预期的 市盈率水平。

这六大类指标主要是试图量化地刻画市场卖方分析师对未来预期的一致性看法和情绪,也就是釆用量化的指标来衡量分析师在调整未来一致预期数据时的信心、态度、人气度等,这些可以通过观察分析师调高或调低一致预期EPS的幅度大小、预期未来市盈率的倍数等来得到结论。

选股的时候则根据EG、RC、RA、AN、ANV、EY这六大指标进行EM预期选股模型的构造。一种方法是采用综合评估的办法,即分别按照各个指标对个股进行打分,然后给予每个指标一定的权重,进行加和得到个股最终的总分评级排序。另一种方法就是釆用多因素模型,考察六大指标与个股未来收益之间的关系,同时以下一期六大指标水平预测个股未来一期的收益率水平,以此对各只股票进行排序。

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)