民生控股股票最新消息(3100破后,离我们的预期底已经不远了(民生健康301507打新建议))

2023-11-26

浏览量:次

民生健康301507

发行价:10.00

发行PE:50.74

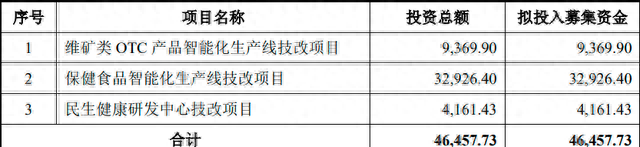

发行量8913.6万股,实际募资约8.9亿,拟募资4.67亿。所投项目如下

实际控制人为竺福江、竺昱祺父子,通过民生药业、景牛管理、景亿管理、瑞民管理间接控制公司 92.00%的股权。本次公开发行新股后,竺福江、竺昱祺还将控制公司不低于 69.00%的股份,仍处于控股地位。

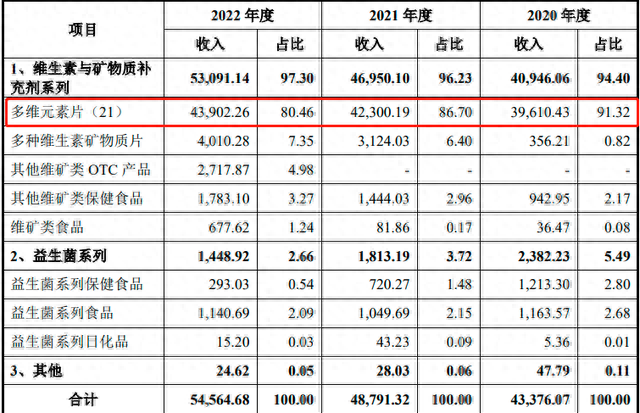

主营:集维生素与矿物质类非处方药品和保健食品研发、生产、销售于一体。报告期内,公司在售产品以维生素与矿物质补充剂系列产品为主,其在主营业务收入中的占比均在 90% 以上,其中多维元素片(21)产品占比收入超80%。

产品示意图(21金维他是其知名产品)

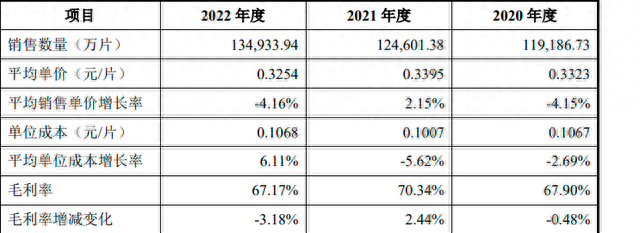

多维元素片(21)销售情况和毛利数据如下(销量在20年爆发性增长后,21年和22年增速都在10%以内;毛利有波动,整体相对还算稳定)

经销是其主要销售模式,公司已与国药控股、九州通等大型医药流通企业建立了合作关系

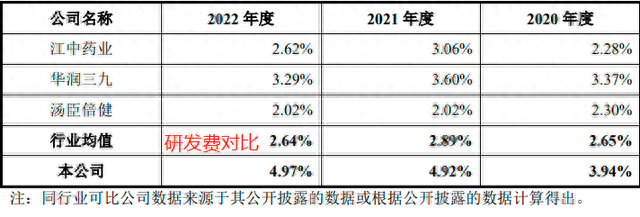

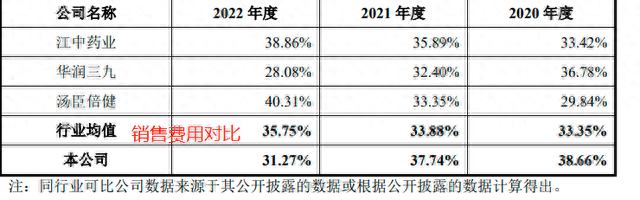

三大期间费用情况(销售费用占比最大,其中广告费占比超40%,但逐年在下滑;管理费用略微抬升;研发相对稳定)

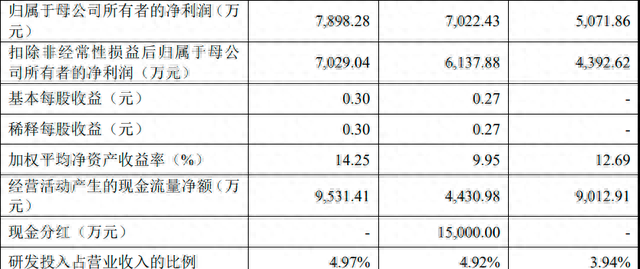

财务简况

预计 2023 年 1-6 月实现营业收入 36,441.71 万元,同比增长约 9.12%,归属于母公司股东的净利润为 7,029.06 万元,同比增长约 10.93%,扣除非经常性损益后归属于母公司股东的净利润为 6,525.86 万元,同比增长约 12.39%,主要系经营规模扩大所致。

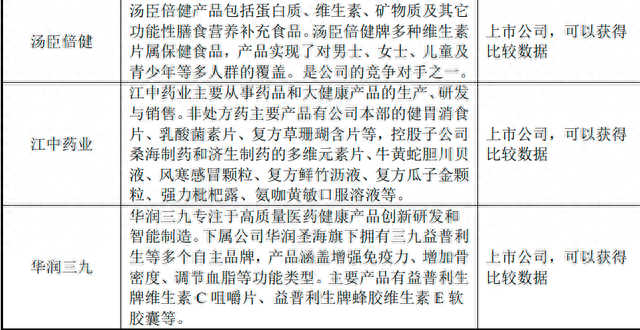

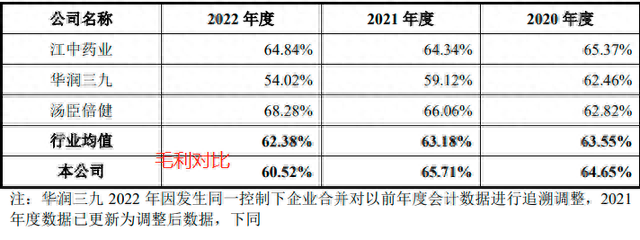

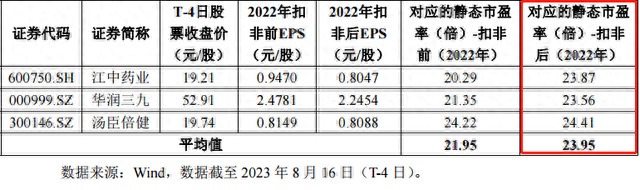

同行对比情况

综合点评:21金维他相信不少朋友都买过,保健养生品,这就是公司主要的产品,也是其主要的收入来源。现在人对健康的关注度也高了,保健养生品需求也是逐年提高,但这样的产品竞争性也是异常激烈,大部分此类公司的收入3成多都用在的广告推广上面。公司的优势在于,产品的品牌优势,销售费近年控制的还不错,然后还在继续推广一些新的产品入市,且产能也确实到了瓶颈期。劣势在于,行业竞争激烈,公司毛利相对低于同行,近年的业务稳定增长,但增速明显扁平化了。整体看,公司发行价偏低,但估值远高于同行,个人感觉比较鸡肋,虽然当下新股环境确实不错,但不保证等到公司上市后,这样的环境还能保持下去,给予55分打新分值,有一定风险偏好的朋友,可申购。

跌麻了,仓也满了,预期的缺口都补了,该怎么办?我选择继续等。

以上内容纯属个人模拟交易和看盘记录,仅供参考。

每一位投资者都是自己账户的第一责任人

相关文章