洗煤股票(2022年宝丰能源的净利润有所下跌,但真正的风险可能在流动性方面)

2023-11-30

浏览量:次

我们继续看上市公司年报,宁夏宝丰能源集团股份有限公司(股票简称:宝丰能源)成立于2005年11月,2019年5月在上交所主板上市。

宝丰能源具备产业链完善的集“煤、焦、气、甲醇、烯烃、聚乙烯、聚丙烯、精细化工、新能源”于一体的循环经济产业集群,规划总产能包括年产810万吨煤炭、700万吨焦炭、1460万吨洗煤、740万吨甲醇、300万吨烯烃、150万吨聚乙烯、150万吨聚丙烯、40万吨焦油加工、10万吨针状焦、12万吨苯加氢、20万吨碳四、2.4亿标方绿氢、1.2亿标方绿氧等庞大化工产业集群。

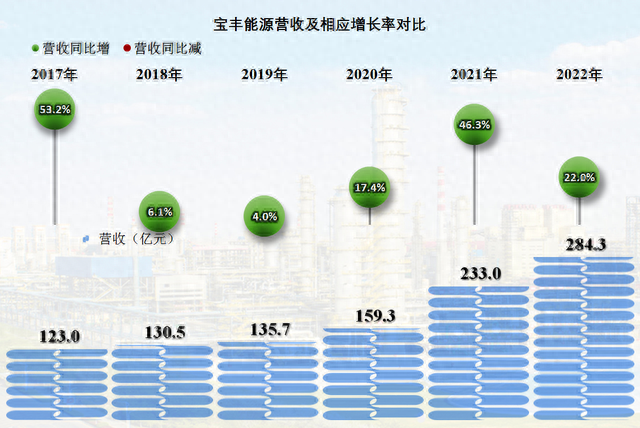

2022年,宝丰能源的营收增长了22%,虽然增长不及2021年,但也是近五年中第二高的增长水平了,经营形势看起来还不错。

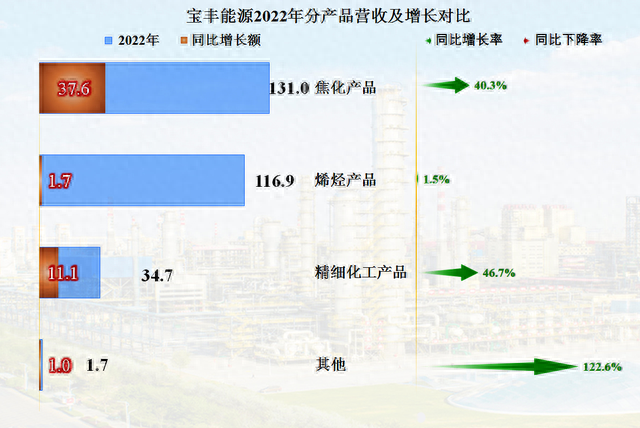

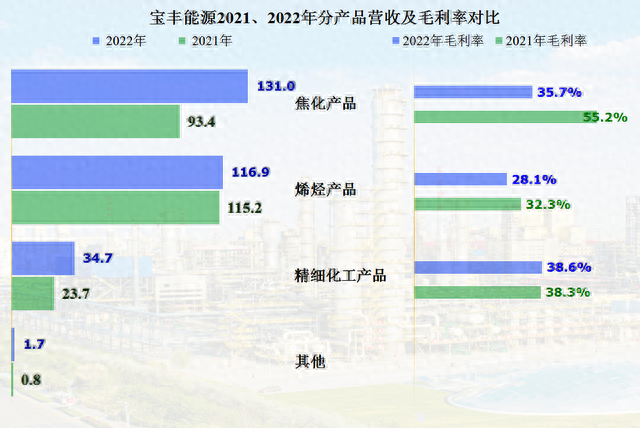

焦化、烯烃和精细化工三大类的产品均有所增长。但增长速度方面差异较大,烯轻产品增长较慢,第一大焦化产品和第三的精细化工产品增长均较快。

与其营收增长不同的是,净利润却同比下降了10.9%,这是从2014年以来首次出现净利润下降的情况。不仅是净利润下降,就连其毛利额都是下降的,这还需要细看一下原因。

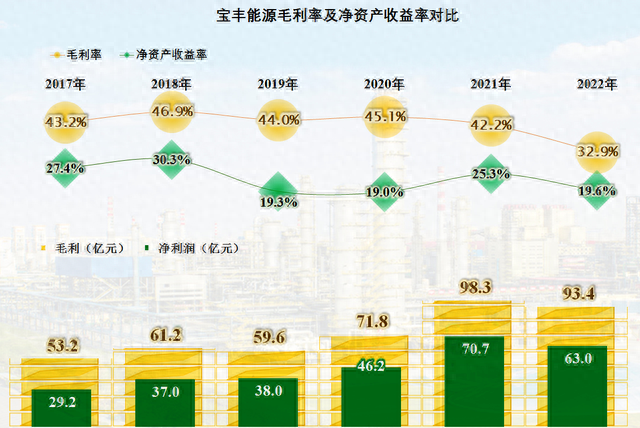

宝丰能源的毛利率同比大降了9.3个百分点,这就是其毛利额和净利润同比均下降的原因,而且下降幅度是相当大的,以至于营收增长带来的毛利额同比放大被其全部抵消掉了还不足。

分产品来看,焦化产品和烯烃产品的毛利率均有一定程度的下跌,只有精细化工产品的毛利率略有增长。可以说,宝丰能源2022年盈利下降的主要原因就是其主力产品的毛利率大幅下降。

不同于其他那些基础化工生产企业,那些好多是2021年盈利能力突然受市场的大行情而加强,宝丰能源的情况是2021年虽然也受到利好因素的影响,但并非是毛利率提升,而主要是其营收规模扩大带来的期间费用占用下降。

然而2022年,其盈利能力是近五年中首次低于三成的,对他们来说,好像不仅没有遇上大行情,经营形势还变得相对差了一些。2021年期间费用占营收比下降了一半,2022年还可以再下降0.5个百分点,其中财务费用就下降了0.3个百分点。

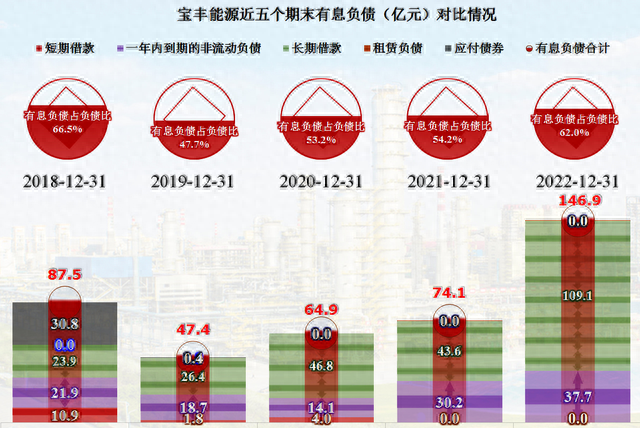

别以为宝丰能源的有息负债就大幅下降了,不仅没有下降,其有息负债同比基本翻倍,虽然主要增长的是长期借款,也可以把2.79亿元的利息资本化,这样虽然显得财务费用还有所下降,但实际情况却是财务负担更加沉重了。

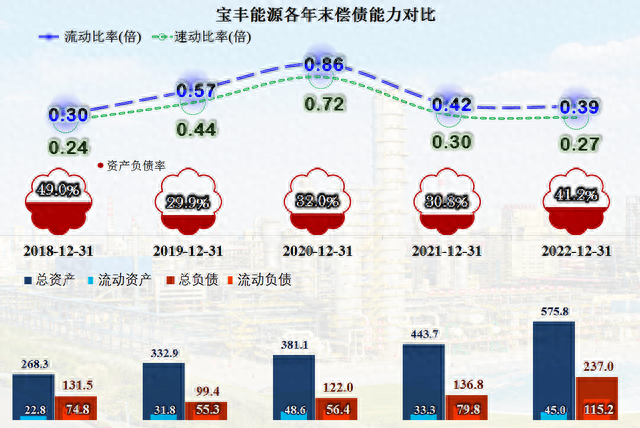

近三年,宝丰能源的资产负债率末持续上升,2022年末达到了41.2%。看起来好像并不高,但是却不能忽视其极“重”的资产结构,2022年末,其575.8亿元的总资产中,只有零头都不到的45亿元是流动资产,其他全是长期资产,相当部分的长期资产靠流动负债提供来源。再加上仅为0.39倍和0.27倍的流动比率和速动比率,其短期偿债能力极差。

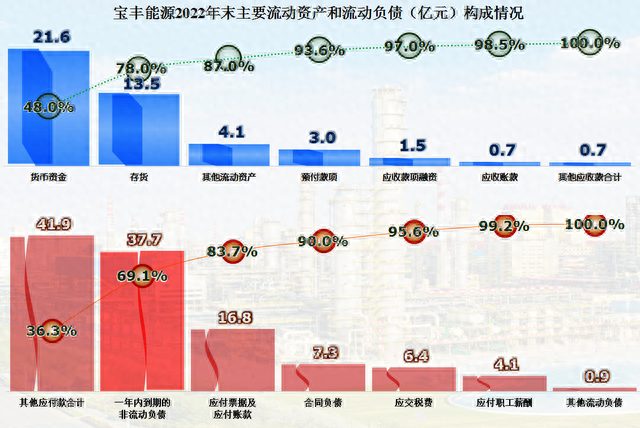

流动资产中货币资金为21.6亿元,占比接近一半,其他强流动性资产较少。第二大的流动资产是存货,作为化工企业,其产品的流动性一般都是相当不错的,也给他们算成流动性较强的资产吧。

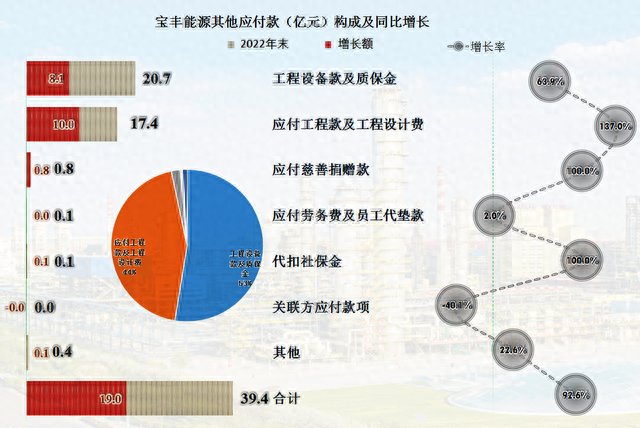

但是,刚性的有息负债就达到了37.7亿元,这显然是不好续贷的,毕竟这主要是长期借款在一年内要到期的情况。另外还有比“一年内到期的非流动负债”还多的“其他应付款”,高达41.9亿元。同时他们还欠着供应链上16.8亿元,预收性质的款项7.3亿元虽然不用还钱,但交货也会消耗掉其存货。怎么算,他们都需要尽快大额补充外部资金来周转,不然可能就会出现流动性问题。

我们是有必要交待一下其最大的流动负债“其他应付款”的构成的,主要构成其实就是两项,“工程设备款及质保金”20.7亿元和“应付工程款及工程设计费”17.4亿元,不知道这些款项的到期情况,不过从我在化工企业工作过的经验推测,这30多亿元与建设相关的欠款,应该大部分已经到了合同的付款期,虽然可以拖一拖,但拖久了设备厂家和施工方是拖不起的。

在持续多年的高额盈利的情况下,这个糟糕的偿债能力是怎么造成的呢?我们就得来看一下其现金流量表了。

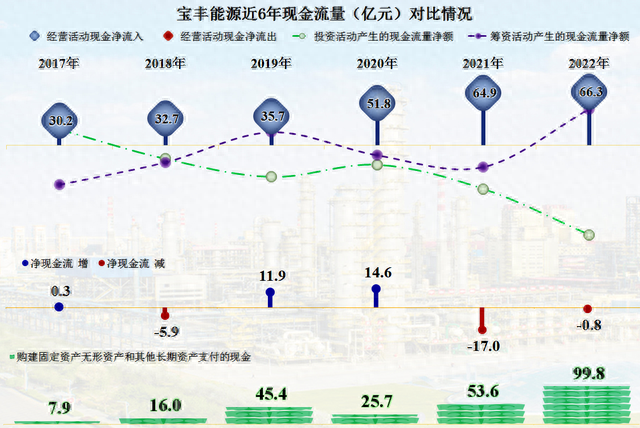

虽然最近六年,宝丰能源经营活动的净现金流入均较高,前三年超过30亿,后三年超过50亿。但是其固定资产类的投资越来越大,特别是2019年和2022年,都大大超过其经营活动的净现金流,赚得再多,对大规模的项目建设来看,显得还是少了点。

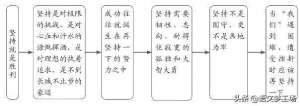

这当然不是必然会产生流动性风险的。在化工行业中原有的发展模式就是这样的,厂家们投入一些超过自己承受能力的项目,项目资金不足时,通过占用设备厂家、施工单位和原料供应商的款项,利用项目开工后的盈利能力,一两年就可以把这些欠款还得差不多。

这就相当于,透支部分商业信誉,冒一些风险,把自己的产能或者产业链条提升到一个新的平台。相当长的时间,大家都这样玩儿,大多数厂家都没出事。也有一些小型的主体真的就玩出风险了。

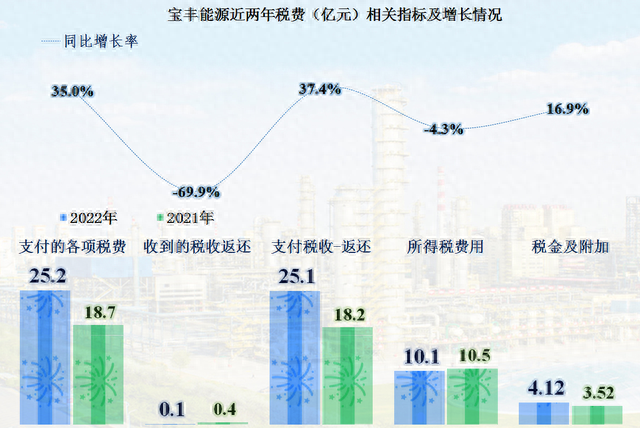

不过,看到宝丰能源2022年实际上交的税金高达25亿元之后,可能很多投资者的心中就会觉得稳当很多了。这算是相互绑架式的发展,还是就是一种什么特色呢?我就不清楚了。

声明:以上为个人分析,不构成对任何人的投资建议!

相关文章