邮轮旅游股票(嘉年华邮轮年内股价跌近70%,是机会还是陷阱?)

2023-11-07

浏览量:次

编者注:嘉年华邮轮三季度业绩低于预期,公司股价持续下跌,创疫情以来新低;公司债务高企,持续高利息支出破坏利润表现;机构纷纷下调目标价,大摩表示对邮轮领域保持谨慎>>

9月最后一天,邮轮巨头嘉年华邮轮发布了截至8月31日的第三季度财务数据。期内公司营收43.05亿美元,去年同期为5.46亿美元。调整后净亏损6.88亿美元,预期亏损3.634亿美元。每股亏损65美分,预测每股亏损18美分。

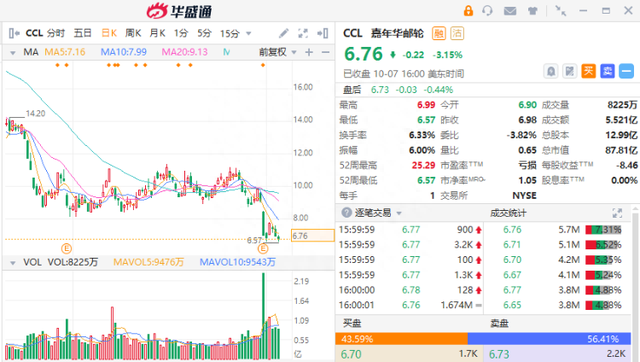

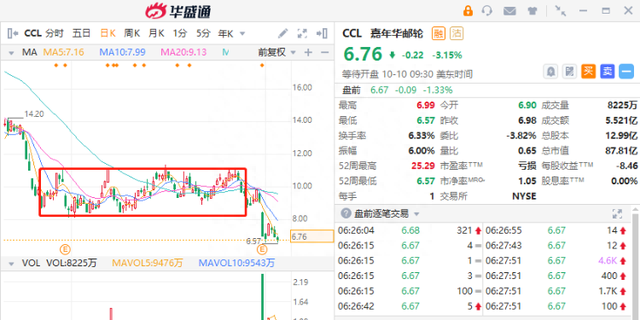

不及预期的业绩给公司股价带来暴击,当日美股开盘后,嘉年华邮轮股价低开低走,最终收盘跌23.25%,报7.03美元,跌破了2020年疫情之初创下的低点。随后一周,公司股价保持萎靡,并续创新低。

行情来源:华盛证券

行情来源:华盛证券

公司预计,第四季度的累计预售量低于历史范围。将通过提高价格来推动持久的收入增长。首席执行官则表达乐观信号,表示公司现在的预定量大大领先于2019年的水平,公司将充分利用这一势头,专注于长期实现营收增长,短期策略尽可能地抓住价格和预订量的趋势。

不过,华尔街的分析师们可能并没有这么乐观,包括大摩、瑞信、巴克莱在内的大行机构纷纷下调了其目标价。

一、持续的季度亏损和难以持续的经营能力

2022年第三季度,嘉年华邮轮较上一年实现了强劲收入增长,但是距离疫情之前2019年同期还有显著差距。其中的原因包括:为了增加需求而降低票价,高通胀环境下燃料价格上涨,运营成本显著增加,以及本季度支付的利息费用远高于之前,而不断收紧的货币政策会令这一情况变得更糟。

一位长期跟踪嘉年华的资深投资者Eugenio Catone认为,只有通过比较本季度和2019年三季度同期的数据,才能真正反应公司盈利能力的恢复情况。

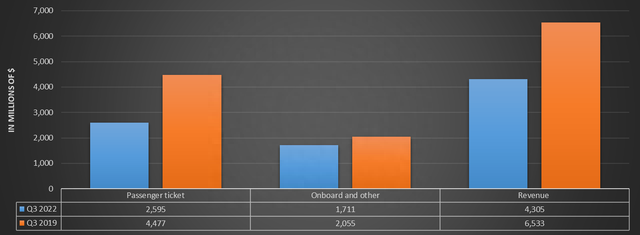

数据显示,本季度相较2019年同期营收减少22.2亿美元,其中船上收入减少3.44亿美元,而船票收入则减少18.8亿美元。其中原因在于公司在2022年为了促销加大了折扣力度。

据Catone统计,6月1日至7月13日,平均票价比2019年同期下降了17%,但是上船之后乘客消费则并没有减少那么多。

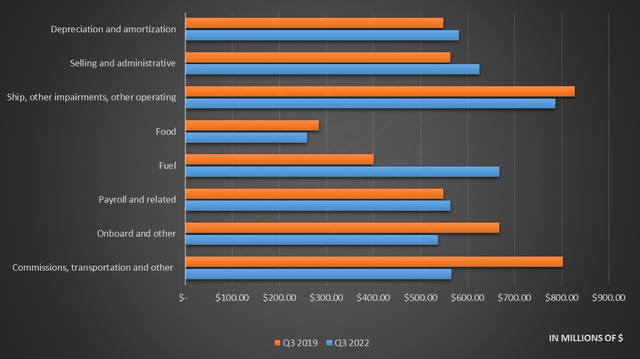

运营成本方面,2022年三季度为45.8亿美元,与2019年同期46.4亿美元几乎持平,但是需要考虑的是营收减少了22.2亿美元。由于通胀加剧,燃料成本增加了66.58%,这是因为燃料成本占比较大,增加了运营成本。这导致2022年三季度经营亏损2.79亿美元,2019年同期则实现经营利润18.9亿美元。

经营利润为负的现象值得重视,因为这意味着公司无法通过核心收入产生盈余,长期来看这中运营状况是不可持续的。况且,经营利润还未考虑到利息支出的影响,这对嘉年华而言不容小觑。

第三季度,嘉年华支付了4.22亿美元的利息费用,比2019年同期多3.9亿美元,利息费用占营收比接近10%。

疫情期间嘉年华不得不举债维持运营。数据显示,2026年之前嘉年华有约125亿美元的债务到期。这对于目前经营利润为负,而利息费用占营收达到10%的嘉年华而言,是一个巨大的挑战。

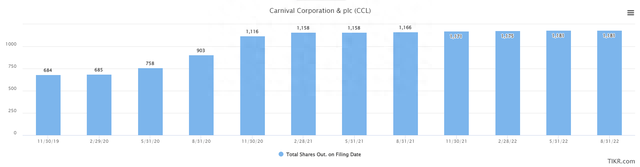

二、高息举债填补运营缺口,每股收益持续被稀释

数据显示,三季度嘉年华营收环比增长接近80%,客运天数环比上升了55%,其邮轮入住率提升了15个百分点,达到1770万人次,总运力为2100万人次,运营能力几乎恢复到100%。嘉年华表示,三季度船上消费表现强劲,这是一个好迹象,而且自疫情以来首次出现经调整EBITDA为正。

相比前几个季度,这是一个好消息,但Timely Trader的分析师Josh Arnold表示,这些数据看起来不错,但是却在预期之内,“我们知道邮轮公司会增加运力,知道乘客最终会回来,也知道他们会在船上消费,但这只是让业务恢复。对嘉年华来说,盈利能力和融资能力仍然是一个巨大的挑战”。

Arnold指出,邮轮公司每年都需要巨大的资本支出,即便没有建造新船。就算在景气时期,运营邮轮的成本也是十分昂贵的,嘉年华每年的运营成本高达数十亿美元。而嘉年华几乎有一年没有收入,这意味着不得不在其他地方寻找融资,例如通过发行新股或者新债。

三季度,该公司又发行了11.5亿美元的普通股,用于偿付2023年到期的债务,这意味着公司已经难以通过业务运营维持负债的平衡了。

Arnold测算,嘉年华的净债务高达280亿美元,这是通过目前的盈利水平无法偿还的数字,即使按照最好的年份年度营运利润35亿美元,并且全部用于偿还债务,也需要很多年其负债才能恢复到疫情之前的水平。

如果进一步考虑宏观经济和通胀高企之下,越来越高的融资成本,嘉年华邮轮遇到的挑战是空间的。

此外,公司还将2023年到期的可转债延续到了2024年,公司的股权还将可能进一步稀释,一旦公司恢复盈利,每股流通股的利润进一步减少。

从数据可以看到,嘉年华的股票数量比疫情之前几乎翻了一倍,这意味着公司需要赚到疫情之前大约两倍的利润,才能达到相同的每股收益,每股价值遭受打击。

三、可以抄底吗?大摩:对邮轮领域保持谨慎

随着嘉年华邮轮的股价不断刷出新低,今年以来已经累计下跌近70%,那么它现在可以抄底了吗?

从估值角度看,Arnold表示,疫情之前,嘉年华的远期市盈率平均约为10.8X,区间位于9.2-12.3,因此正常估值在10到11倍之间是比较合理的。当然,这是在大规模发行股票、债务增长了好几倍之前。考虑到当前的状况,给予7到8倍的远期市盈率估值。

如果按照未来两年的预期EPS和目前股价来看,2023年动态PE约为6.88倍,看起来是比较合理的,按照2024年EPS估计甚至是便宜的。

尽管如此,Arnold仍然认为,嘉年华的业务目前是“受损”的,考虑到资产负债表、融资能力和运营状况,以及稀释的股东权益,嘉年华的下行风险仍然很高。

并且从技术面上看,上周一举跌破了保持了几个月时间的8.1美元到8.4美元的支撑位,多项技术指标都提示风险提升。

在嘉年华发布业绩数据之后的一周内,多家机构纷纷下调了目标价。

巴克莱维持嘉年华增持评级,目标价从14美元将至10美元。瑞信表示嘉年华三季度数据和四季度预期令人失望,目标价从29美元将至22美元,维持跑赢大市评级。

而摩根士丹利分析师则表示,嘉年华业绩疲软,成本上升,将每股收益下调13%-21%,维持“减持”评级,目标价从7美元下调至6美元,该行还表示对邮轮领域保持谨慎。

- 户外板块股票(体育产业板块11月7日涨258%,三夫户外领涨,主力资金净流入189亿元)

- 股票搞笑段子(幽默笑话:股市行情来了,段子手们也坐不住了)

- 公司收购 股票的影响(股份回购是否意味着市场见底?)

- 卖股票什么时间卖(炒股入门必备:交易时间和规则术语全解码,别再懵懂交易了)

- 什么股票 送股(上市公司2022年度分红方案一览)

- 300236上海新阳股票(上海新阳:公司持有的沪硅产业股份开展有转融通业务,未发生减持)

- 我国股票回购现状(深市公司密集披露回购增持进展 “真金白银”助力提振市场信心)

- 股票买卖统计表(推荐的全部股票统计表(一支暂无法计算收益率外,剩下的蒙对了))

- 伟明股票行情(去年抗跌的低估值业绩增长龙头股,今年市场表现却不佳,滞涨名单看这里)

- 15元左右股票(两市百元股排行榜)