中国太保股票千股千评(信达证券:给予中国太保买入评级)

2023-11-07

浏览量:次

信达证券股份有限公司王舫朝近期对中国太保进行研究并发布了研究报告《长航行动显成效,负债端有望继续释放积极信号》,本报告对中国太保给出买入评级,当前股价为25.52元。

中国太保(601601)

事件:中国太保公布2022年全年业绩,实现保险业务收入3988.18亿元,同比+8.7%,集团实现营运利润401.15亿元,同比+13.5%。太保寿险实现保费收入2253.43亿元,同比+6.5%;太保产险实现保险业务收入1725.83亿元,同比+11.6%。集团实现净利润246.09亿元,同比-8.3%。

点评:

寿险改革成效逐步显现,新业务价值逐季向好。2022年太保寿险实现保险业务收入2253.43亿元,同比+6.5%,新保业务收入同比+35.8%;实现新业务价值92.05亿元,同比-31.4%,降幅较上半年进一步收窄(1H22新业务价值同比-45.3%),2H22太保寿险NBV同比+13.5%。2022年太保寿险新业务价值率(NBVM)11.6%,同比-11.9pct,主要受到渠道人力清虚和产品结构变化影响。公司坚持以客户需求为中心理念,坚定全面推进“长航”转型实施,培育队伍常态化销售、常态化招募的工作模式,推动业务均衡发展和价值稳定增长。

“芯”基本法有效落地,价值银保贡献持续提升。2022年公司坚持多元化渠道布局,推动个险、银保等渠道营销改革发展,成果初步显现。

1)个险:持续推进“三化五最”职业营销改革,坚持“固优”、“募优”和“升优”,提升客户体验并赋能队伍经营。公司代理人规模持续清虚,聚焦核心人力的同时推动人员质态不断提升:公司2022年月均保险营销员27.9万人,保险营销员月人均首年保险业务收入6844元,同比+47.6%,核心人力人均首年保险业务收入28261元,同比+31.7%,核心人力月人均首年佣金收入4134元,同比+10.3%;2)银保:公司聚焦核心区域,优化产品服务体系,推动银保渠道价值贡献提升:2022年银保渠道保费收入304.78亿元,同比+308.7%,银保新单288.09亿元,同比+332.0%。公司个险和银保渠道人力队伍质态不断改善,多元渠道改革成效初显。

产险精细化运营更进一步,承保盈利基础进一步夯实。2022年太保产险实现保费收入1703.77亿元,同比+11.6%;车险保费收入717.08亿元,同比+7.8%;非车业务保费收入621.77亿元,同比+18.5%。2022年太保产险综合成本率(COR)97.3%,同比-1.7pct,其中综合赔付率68.5%,同比-1.1pct,综合费用率28.8%,同比-0.6pct。1)车险方面,公司不断强化精细化运营,深耕客户经营,提高客户留存率,2022年公司车险COR为96.9%,同比-1.8pct;新能源车险保费增速超90%。2)非车险方面,2022年保费同比+19.0%,COR为98.1%,同比-1.4pct,其中责任险、健康险、农险等业务保持高增势头。公司不断强化业务管控,提升风险定价能力,积极融入服务国家战略,不断创新产品和服务供给,通过专业化经营能力促使产险业务质态不断提升。

保持战略资产配置定力,净投资收益彰显韧性。2022年公司年化净投资收益率4.3%,同比-0.2pct;年化总投资收益率4.2%,同比-1.5pct。公司2022年总投资收益765.37亿元,同比-17.9%,但权益投资资产分红收入增长推动公司2022年净投资收益同比+8.4%。在2022年市场利率维持低位震荡和权益市场剧烈波动下,公司对权益类资产进行积极主动管理,持续延展固收资产久期,公司2022年投资表现彰显韧性。

盈利预测与投资评级:公司2022年持续推动“长航”转型,个险和银保同时发力驱动营销模式转变,新业务价值季度增速逐季向好。公司以转型升级驱动发展模式深度转变,在个人业务“芯”模式、多元渠道策略和“产品+服务”体系的支撑下,我们认为公司有望持续打造差异化优势,2023年负债端改革成效有望进一步显现。我们预计2023-2025年PEV分别为0.48x/0.43x/0.38x,维持“买入”评级。

风险因素:代理人展业恢复进度不及预期;代理人产能下滑导致人员脱落;资本市场大幅波动带来投资收益急剧下降;利率下行将缩窄固定利率工具利差空间,并影响会计利润;750天均线下移带来准备金计提增加。

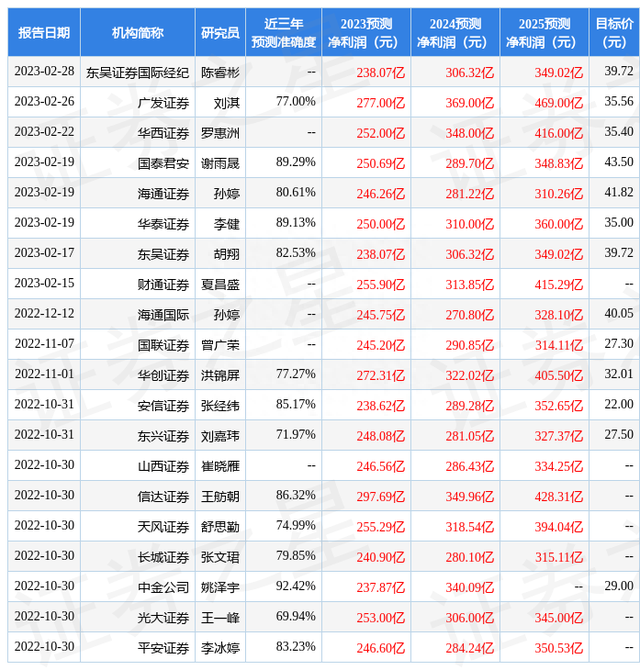

证券之星数据中心根据近三年发布的研报数据计算,中金公司姚泽宇研究员团队对该股研究较为深入,近三年预测准确度均值高达92.42%,其预测2023年度归属净利润为盈利237.87亿,根据现价换算的预测PE为10.64。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为37.66。根据近五年财报数据,证券之星估值分析工具显示,中国太保(601601)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

研究生院(中国高校研究生院有哪些?)

06-02