稀土行业股票(稀土软磁第一股,拥有软磁行业最大的制造基地,为神舟八号提供配套)

2023-11-26

浏览量:次

这是一家我国稀土永磁领域中的领军企业,该公司拥有软磁行业最大的研发和制造基地,这些彰显了其在该领域的强大竞争力。

目前,这家企业生产的软磁铁氧体磁芯成功为天宫一号及神舟8号配套,为其对接工程地面控制中心提供高精度的遥测信号。

从2020年开始,该公司的历史净利润已连续两年实现了增长,并在2021年以4.15亿元的净利润创出了历史新高。

而到了2022年,这家企业不仅保持了强劲增长的态势,还发生了质的飞跃。

该公司在这一年里只用了三个季度的时间,就完成了6.52亿元的净利润。该企业今年净利润的增长不仅提前实现了,还再次刷新了业绩的历史最高纪录。

但是在2022年第三季度,这家公司的短期偿债能力并不是很强,这势必会影响该企业未来的现金流,在本文的最后翻译官会详细介绍这些细节。

目前,这家公司的股票在充分回调了37%以后,于近期走出了一波短暂的上涨趋势。

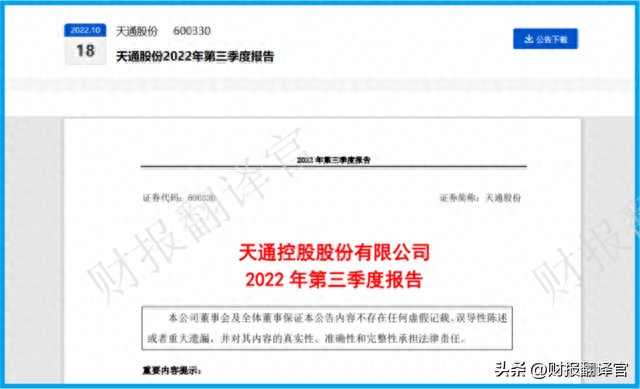

大家好我是财报翻译官,今天将调研A股稀土永磁概念板块中,天通股份(股票代码:600330)这家上市企业2022年第三季度财报,下面进入今天的主题。

主营业务及核心竞争力

接电话的董秘是位女士,说话的声音不大,态度还算可以。

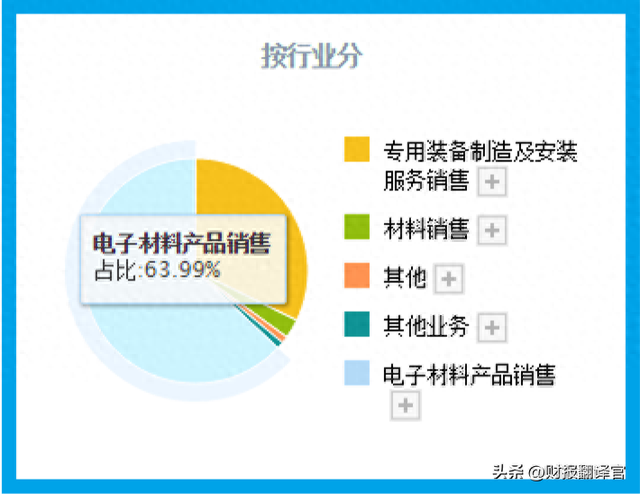

在交谈中翻译官了解到,天通股份的主营业务为电子材料的研发、制造和销售。

公司电子材料产品的收入占比为64%,专用装备制造的收入占比为32.74%,材料销售的收入占比为2.79%。

在这家企业的财报中翻译官还发现,根据不完全统计,目前国内软磁铁氧体公司超过200家,合计产能超过30万吨。

但绝大部分厂商的产能较低,年产大多集中在500-1000吨之间。而该公司的年产能高达3万吨,属于行业中的第一梯队。

从董秘的口中翻译官还得知,这家企业自上市以来累计分红14次,总共派发现金4.37亿元,并在2017 ~ 2021年期间为股东分了5次红。

以上是对这家公司基本情况的详细介绍,下面我们再来分析一下该企业的净利润表现。

业绩表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

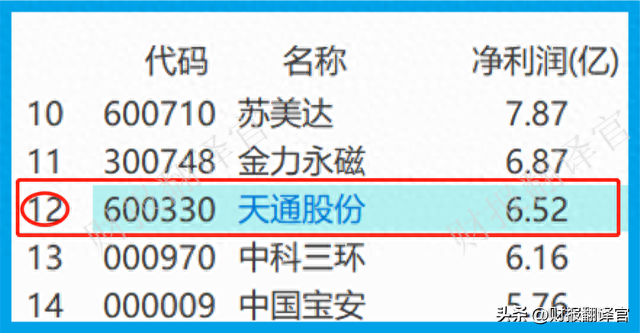

2021年第三季度,这家公司的净利润只有3.46亿元。到了2022年第三季度,该企业的净利润就达到了6.52亿元,同比增长了89%。

而这家公司目前的净利润,在A股稀土永磁概念板块61家上市企业中排名第12位。这个名次不算低,说明其规模相对来说很大。

在会计权责发生制下净利润只是一个数字,因为在净利润中不仅包括了已经收到的现金,还包含未收上来的货款,也就是应收账款。

下面翻译官将详细分析该公司的经营活动产生的现金流量净额这个指标,并判断出这家企业净利润中的含金量。

2022年第三季度,该公司的净利润虽然有6.52亿元。但是同期该企业因经营活动而实际收上来的现金净额却为3.89亿元,同比增长了97%。

上面已经说过了净利润是由现金和应收账款组成的,所以现金流量净额比净利润低是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

而现金流量净额这个指标同比大幅增长了接近一倍,则说明和去年同期相比,该企业的现金流变得十分充裕,其实账户里的钱也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2022年第三季度,这家企业的规模很大,并且其目前的现金流也非常的充裕。

净利润增长原因

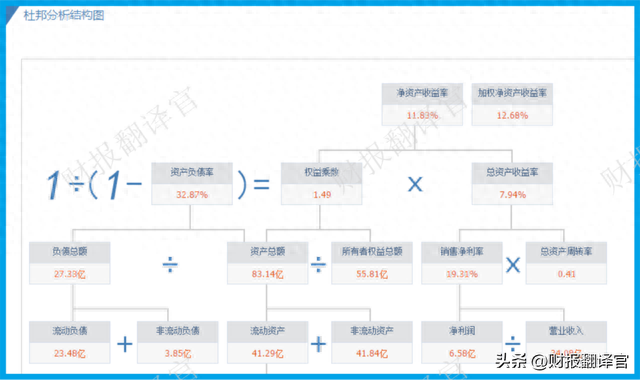

在本文最重要的环节中,翻译官将使用杜邦理论来分析出该企业净利润增长的主要原因。

通过分析主要财务数据后,翻译官发现在2022年第三季度,这家公司净利润增长的主要原因是稀土软磁产品销售速度的加快以及产品利润空间的扩大。

稀土软磁产品的销售速度,要使用该企业的存货周转天数这个指标来衡量。

2021年第三季度,这家公司销售一批已生产的稀土软磁产品存货,还需要134天的时间。而现在只需要124天,销售速度加快了7%。

存货周转天数这个指标的下降,说明市场对该企业生产的稀土软磁产品的需求在增强。这样就提高了公司的营业收入,增加了净利润。

分析完该企业产品的销售速度,下面我们再来看一下这家公司稀土软磁产品的利润空间。

2021年第三季度,该企业销售100元的稀土软磁产品,只能赚回24.58元的毛利润,销售毛利率为24.58%。

而到了2022年第三季度,这家公司同样销售100元的稀土软磁产品,却能赚回26.87元的毛利润,销售毛利率达到了26.87%,同比增长了9%。

该企业目前的销售毛利率,也就是稀土软磁产品的利润空间,在A股稀土永磁概念板块61家上市公司中排名第15位。这个名次很高,说明其产品的利润空间相对来说非常大。

通过上述分析我们了解到,在2022年由于该企业稀土软磁产品的销售速度加快了。同时公司产品的利润空间也扩大了,这些使得该企业第三季度的净利润出现了增长。

不足之处

在本文最后的环节中,我们再来看一下这家公司目前存在的问题与瑕疵,翻译官来给大家做一个风险提示。

通过分析主要财务数据后翻译官发现,在2022年第三季度,该企业最大的问题在于短期偿债能力并不是很强。

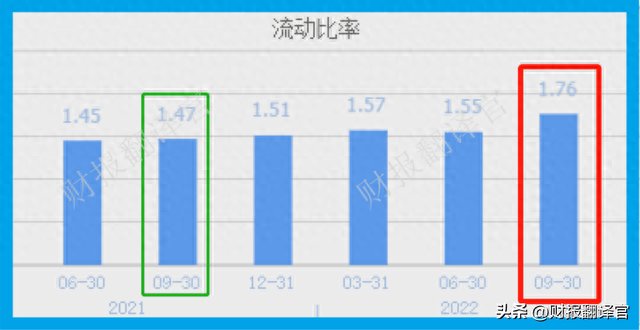

流动比率是衡量一家公司短期偿债能力最有效的指标,它是流动资产和短期负债的比值。

2021年第三季度,该企业的流动比率为1.47。这说明只要公司有100元的短期负债,就对应有147元的流动资产作为保障。

而到了2022年第三季度,这家公司的流动比率就达到了1.76,同比增长了20%。

因为在流动资产中像存货和应收账款都是在短时间内很难变现的,所以流动比率的行业平均值为2。

而通过进一步分析翻译官在这家企业的资产负债表中发现,在2022年第三季度,该公司的短期负债为23.48亿元,流动资产为41.29亿元。

这看似流动资产能够完全覆盖短期负债,实则不然。因为在流动资产中应收账款的金额就高达16.92亿元,而存货的金额也有11.24亿元。

所以减去存货和应收账款的金额之后,这家企业的流动资产只有13亿多,这是无法覆盖23.48亿元的短期负债的,这说明该公司目前的短期偿债能力并不是很强。

而短期偿债能力偏弱,不仅会影响一家企业未来的现金流,严重的话还会有资金链断裂的风险,这对其生产经营非常不利,也是需要我们注意的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐天通股份这只股票,也没有说天通股份公司有多么的好,而是精炼翻译该企业的财报。

相关文章

-

研究生院(中国高校研究生院有哪些?)

06-02